ఇల్లు కొనగలమా?

కీలక రెపోరేటును ఆర్బీఐ మరో 35 బేసిస్ పాయింట్లు (0.35%) పెంచి 6.25 శాతానికి చేర్చింది.

పెరిగిన వడ్డీ రేట్లు

మధ్యతరగతిపై నెలవారీ వాయిదాల భారం

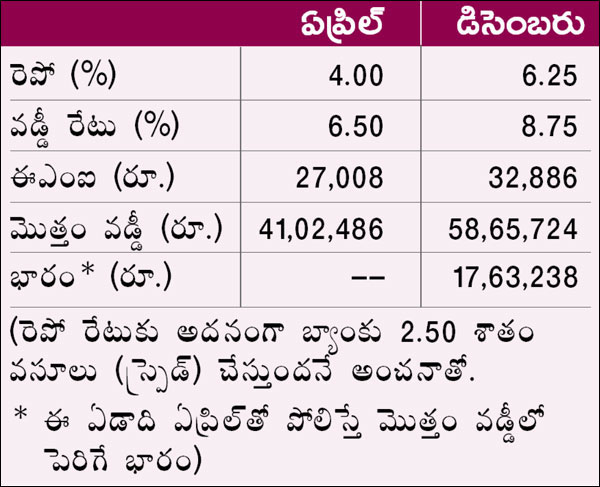

ఈనాడు, బిజినెస్ బ్యూరో: కీలక రెపోరేటును ఆర్బీఐ మరో 35 బేసిస్ పాయింట్లు (0.35%) పెంచి 6.25 శాతానికి చేర్చింది. దీంతో గృహ, వాహన, ఇతర రుణాల నెలవారీ వాయిదాలు (ఈఎంఐలు) మరింత భారం అవుతాయి. ఒక పక్క ఇంటి నిర్మాణ ధరలు పెరుగుతున్నాయి.. మరోవైపు రుణాలపై వడ్డీ రేట్లు అధికమవుతున్నాయి. వెరసి మధ్యతరగతి వర్గాలకు సొంతింటి కల దూరమయ్యే రోజులు వచ్చాయి. వడ్డీరేట్లు ప్రస్తుత ఆర్థిక సంవత్సరంలో ఇప్పటికే 2.25 శాతం పెరిగాయి. మొత్తం మీద వడ్డీ రేట్ల పెంపు రుణగ్రహీతల ఇంటి బడ్జెట్పై తీవ్ర ప్రభావం చూపనుంది. దేశంలో కీలక వడ్డీగా పరిగణించే రెపో రేటు (వాణిజ్య బ్యాంకులకు రుణాలిచ్చేందుకు ఆర్బీఐ వసూలు చేసే వడ్డీరేటు) 6.25 శాతానికి చేరింది. కొవిడ్ పరిణామాల నేపథ్యంలో చాలాకాలం పాటు 4% వద్దే ఉన్న రెపోరేటు వల్ల రుణగ్రహీతలకు తక్కువ వడ్డీకే రుణాలందాయి. ద్రవ్యోల్బణం పెరుగుతుండటం, ఇతర కారణాలతో రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) ఏప్రిల్లో తొలిసారిగా రెపోరేటు పెంచింది. అక్కడి నుంచి అయిదు విడతల్లో ఇది 6.25 శాతానికి చేరింది. దీంతో ఇప్పుడు రెపో ఆధారిత వడ్డీ రేట్లను (ఆర్ఎల్ఎల్ఆర్) అమలుచేసే బ్యాంకులు తమ గృహరుణాల వడ్డీరేట్లను అనివార్యంగా పెంచుతాయి.

కొత్త వారికి భారం ఎలా?

ఒక వ్యక్తి రూ.40 లక్షల గృహరుణాన్ని, 25 ఏళ్ల వ్యవధికి తీసుకోవాలనుకున్నారు. ఈ ఏడాది ఏప్రిల్తో పోలిస్తే ఆయనకు వర్తించే ఈఎంఐ, వడ్డీ భారం ఇప్పుడు ఎలా పెరిగిందో చూద్దాం.. ఏప్రిల్లో రెపోరేటు 4 శాతం ఉండగా, గృహరుణ రేటు 6.50 శాతంగా ఉంది. ఇప్పుడు రెపో రేటు 6.25 శాతం కాబట్టి, గృహరుణ రేటు 8.75 శాతానికి చేరే అవకాశం ఉంది.

ఈఎంఐ పెరుగుతుందా?

రెపోరేటు మారినప్పుడల్లా బ్యాంకులు ఈఎంఐని తగ్గించడం లేదా పెంచడం లాంటివి చేయవు. చెల్లింపు కాలవ్యవధినే సవరిస్తాయి. కానీ, ఇప్పుడు పరిస్థితులు భిన్నంగా కనిపిస్తున్నాయి. చాలా బ్యాంకులు ఈసారి ఈఎంఐని పెంచే అవకాశం ఉంది. దీనికి కారణం లేకపోలేదు. బ్యాంకులు గృహరుణాన్ని గరిష్ఠంగా 360 నెలల (30 ఏళ్లు) వ్యవధికే ఇస్తాయి. ఇప్పుడు వడ్డీరేటు పెరగడంతో ఒక్కసారిగా వ్యవధి పెరుగుతోంది. రుణగ్రహీత ఇంతకాలం ఈఎంఐలను చెల్లించడం దాదాపు అసాధ్యం. రుణం తీసుకున్న వ్యక్తికి ఇప్పటికే 45-50 ఏళ్లు దాటాయనుకోండి.. అప్పుడు వ్యవధి పెంచడానికి బ్యాంకులు ఇష్టపడకపోవచ్చు. కాబట్టి, కచ్చితంగా ఈఎంఐ పెంచుతాయి.

డిపాజిట్ రేట్లపై తాత్సారమే

రుణరేట్లు పెంచుతున్నా బ్యాంకులు ఫిక్స్డ్ డిపాజిటర్లకు మాత్రం ప్రయోజనాన్ని బదిలీ చేయడంలో తాత్సారం చేస్తున్నాయి. వడ్డీరేట్లు పెరుగుతున్నా, రుణాలకు గిరాకీ తగ్గడం లేదని గణాంకాలు చెబుతున్నాయి. మరోవైపు మంచి ప్రతిఫలం (అధికవడ్డీ) లభించడం లేదనే కారణంతో డిపాజిట్ చేసేందుకు చాలామంది ఆసక్తి చూపట్లేదు. ప్రస్తుతం బ్యాంకులు 3-5 ఏళ్ల వ్యవధి డిపాజిట్లపై 6.10% వరకు వడ్డీనిస్తున్నాయి. ఇప్పుడు మరో 10-20 బేసిస్ పాయింట్ల మేరకు పెరిగే అవకాశం ఉంది. సీనియర్ సిటిజన్లకు అరశాతం వడ్డీ అధికంగా లభిస్తుంది.

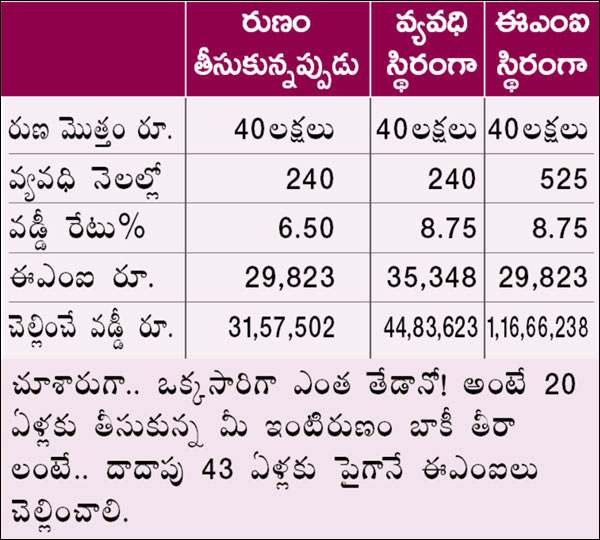

20 ఏళ్లకు తీసుకుంటే 43 ఏళ్లు

కొత్తగా రుణం తీసుకునేవారికి ఈఎంఐ భారం అవుతుండగా, ఇప్పటికే రుణం తీసుకున్నవారికి చెల్లింపు వ్యవధి పెరుగుతుంది. ఉదాహరణకు రూ.40 లక్షల రుణాన్ని 6.50 శాతానికి 240 నెలల (20 ఏళ్లు) వ్యవధికి తీసుకున్నారనుకుందాం. వడ్డీ ఇప్పుడు 8.75 శాతానికి చేరితే లెక్కలు ఎలా మారుతున్నాయో చూద్దాం..

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

-

నిజం చెబితే.. గురువులకు నోటీసులు!

‘ఎప్పుడూ సత్యమే పలకాలని’ పిల్లలకు చెప్పే ఉపాధ్యాయులు.. తాము నిజం చెబితే షోకాజ్ నోటీసులు అందుకోవలసి వస్తోంది. వైకాపాతో అంటకాగుతున్న పాఠశాల విద్యాశాఖలోని ఓ ఉన్నతాధికారి బరితెగించి వ్యవహరిస్తున్నారు. -

కొత్తవారొచ్చారు

ఆంధ్రప్రదేశ్ నిఘా విభాగాధిపతిగా సీనియర్ ఐపీఎస్ అధికారి కుమార్ విశ్వజిత్ను, విజయవాడ నగర పోలీసు కమిషనర్గా పీహెచ్డీ రామకృష్ణను కేంద్ర ఎన్నికల సంఘం నియమించింది. -

ప్రజా రక్షకులు కారు.. వైకాపా సేవకులు!

ఖాకీలంటే... ప్రజారక్షణకు రాఖీలు... కానీ జగన్ హయాంలో కొందరు... వైకాపా పోకిరీలుగా మారి... అధికార పార్టీకి చాకిరీ చేశారు. స్వతంత్రంగా నిష్పాక్షికంగా వ్యవహరిస్తూ- ప్రజల ప్రాణాలు, ఆస్తిపాస్తులు, వారి హక్కులు, గౌరవమర్యాదలను కాపాడటం పోలీసుల విధ్యుక్త ధర్మం. -

యథా రాజ... తథా విద్య!

విద్య లేని వాడు వింత పశువు... మరి విద్యా వ్యవస్థను సర్వనాశనం చేసేవారిని ఏమనాలి? పాఠశాల విద్యార్థులను బైజూస్,బకలారియేట్ విధానాలతో కలవరపెట్టి.. స్కూళ్లలో ఉపాధ్యాయుల ఉనికే లేకుండా చేసి... ఎయిడెడ్ పాఠశాలలను బెదిరించి...మూయించి... ఇంటర్ విద్యార్థులకిచ్చే ఉచిత పుస్తకాల పంపిణీ రద్దు చేసి.. ఇంటర్న్షిప్ పేరుతో డిగ్రీ విద్యార్థులతో రొయ్యలు ఒలిపించి.. పీజీ విద్యార్థుల ఫీజు రీయింబర్స్మెంట్ రద్దు చేసి.. విశ్వవిద్యాలయాలను రాజకీయ కార్యకలాపాలకు బలిచేసి... చదువుకోవాలనుకునే వారిని పక్కరాష్ట్రాలకు వలస పంపించింది అక్షరాలా... జగన్ సర్కారే! -

‘కోడ్’ కొండెక్కుతోంది?

ఎన్నికల కోడ్ అమల్లో ఉండగా ఆంధ్ర విశ్వవిద్యాలయం సైన్స్ కళాశాల ఆధ్వర్యంలో ఈ నెల 26న ‘ఎచీవర్స్ డే’ పేరుతో భారీ సమావేశం నిర్వహిస్తుండటంపై అనుమానాలు వ్యక్తమవుతున్నాయి. -

ఐఏఎస్ అధికారి గుల్జార్పై నిప్పులు చెరిగిన హైకోర్టు

ఓ వ్యక్తికి కారుణ్య నియామకం కింద ఉద్యోగం ఇచ్చే విషయంలో హైకోర్టు ఆదేశాలకు భిన్నంగా ఉత్తర్వులిచ్చిన ఐఏఎస్ అధికారి, ఆర్థికశాఖ పూర్వ ముఖ్య కార్యదర్శి ఎన్.గుల్జార్పై హైకోర్టు నిప్పులు చెరిగింది. -

తెలుగు మాధ్యమంలో ఉత్తీర్ణత ఉద్దేశపూర్వకంగానే తగ్గిస్తున్నారా?

రాష్ట్ర ప్రభుత్వం 2019 నుంచి తెలుగు మాధ్యమాన్ని పూర్తిగా రద్దు చేయాలని కంకణం కట్టుకుందని సామాజిక కార్యకర్త డాక్టర్ గుంటుపల్లి శ్రీనివాస్ ఆందోళన వ్యక్తం చేశారు. -

భారీ యంత్రాలతో ఇసుక తోడేద్దాం..

రాష్ట్రంలో ‘ముఖ్య’ నేత సోదరుడి కనుసన్నల్లో సాగుతున్న ఇసుక దోపిడీని మరింత భారీ స్థాయిలో చేసేందుకు రంగం సిద్ధమవుతోంది. -

స్వగ్రామాల్లో జీవనం సాగించేలా పిటిషనర్లకు రక్షణ కల్పించండి

రాజకీయ కక్షతో తమను గ్రామాల నుంచి తరిమేసిన వైకాపా ఎమ్మెల్యే పిన్నెల్లి రామకృష్ణారెడ్డి, ఆయన అనుచరుల నుంచి రక్షణ కల్పించేలా పోలీసులను ఆదేశించాలని కోరుతూ దాఖలైన వ్యాజ్యాలపై హైకోర్టు స్పందించింది. -

అవినీతి ‘ప్రసాద’ం.. దందాల ‘రాజ’సం!

ఇసుకలో కోట్లాది రూపాయల సారం.. ఇళ్ల పట్టాల్లోనూ నిబంధనల పేరిట బేరం.. కాగితాలకు దొరకని వ్యాపారం.. బినామీలు, అనుచరులతోనే వ్యవహారం.. వంతెన మార్గాన్నే మార్చి భూముల పందేరం.. కొవిడ్ విరాళాల్లో స్వాహాకారం.. మొత్తంగా.. ఆ గోదారి తీరం.. అక్కడి ప్రజాప్రతినిధికి వేయాలి అవినీతి హారం.. వెరసి పేదలు, సామాన్యుల హాహాకారం.. -

పేరుకే పెంపు.. ఊకదంపు

పేదలే నా ప్రాణం... వారి ఆయురారోగ్యాలే నా ధ్యేయం... ఆరోగ్యశ్రీ వారి కోసమేనంటూ... జగన్ తన ప్రసంగాల్లో ఊదరగొడుతున్నారు... వాస్తవంగా చూస్తే పథకానికే అనారోగ్యమొచ్చింది... ప్రచారం చేసుకుంటున్నంత గొప్పతనమేమీ లేదు! ప్రభుత్వ ఉద్యోగులను పట్టించుకోవడమే లేదు!! -

హీరో ఎవరు? విలన్ ఎవరు?

‘మనమంతా సినిమాకు పోతాం. ఆ సినిమాలో హీరో ఎందుకు నచ్చుతాడో, విలన్ ఎందుకు నచ్చడో అందరూ ఆలోచించాలి. -

ఓటమి ‘కాసు‘క్కూర్చుంది!

ఈ అయిదేళ్లలో గురజాల పట్టణంలో ప్రభుత్వం చేసిన అభివృద్ధి ఏమీ లేదు. ఈ రోడ్లు కూడా గత ప్రభుత్వంలో వేసినవే. అందువల్లే ఈసారి ఇక్కడ మార్పు కావాలనుకుంటున్నాం. -

నిఘా విభాగాధిపతి పోస్టుకు సంజయ్ పేరు ఎలా ప్రతిపాదిస్తారు?

నిఘా విభాగాధిపతి పోస్టు కోసం ముగ్గురు అధికారుల పేర్లతో పంపిన ప్యానల్ జాబితాలో సీఐడీ విభాగాధిపతి ఎన్.సంజయ్ పేరును.. ప్రభుత్వ ప్రధాన కార్యదర్శి కె.ఎస్.జవహర్రెడ్డి చేర్చడంపై విమర్శలు వ్యక్తమవుతున్నాయి. -

పండుటాకులపై పగ.. ఇది జగన్ మార్కు దగా.. అ‘విశ్రాంత’ ఆవేదన

బాధ్యతల బరువును మోసి... జీవితమంతా ఎన్నో శ్రమలకోర్చి... ఇక హాయిగా ఉందామనుకున్న విశ్రాంత ఉద్యోగుల బతుకుల్లో జగన్ రేపిన కల్లోలం అంతా ఇంతా కాదు... ఐఆర్, డీఆర్లకు గండికొట్టి... క్వాంటం పెన్షన్లలో కొర్రీ పెట్టి... వచ్చే ఆ నాలుగు రూపాయలనూ సమయానికి రాకుండా చేసి...వారిని రోడ్డున పడేశారు. చివరకు వారూ ధర్నాలు చేసే పరిస్థితి తెచ్చారు. -

ఫాం-12 సమర్పించినా రశీదు ఇవ్వడం లేదు

ఎన్నికల విధుల్లో భాగస్వాములయ్యే ఉద్యోగుల పోస్టల్ బ్యాలట్లపై ఉద్యోగులు అనేక అనుమానాలు వ్యక్తం చేస్తున్నారు. పోస్టల్ బ్యాలట్ ఫాం-12 సమర్పించినా కొన్ని చోట్ల రశీదులు ఇవ్వడం లేదు. -

నేడు 54 మండలాల్లో తీవ్ర వడగాలులు

రాష్ట్రంలో ఎండ తీవ్రత క్రమంగా పెరుగుతోంది. బుధవారం 69 మండలాల్లో తీవ్ర వడగాలులు, 105 మండలాల్లో వడగాలులు వీచాయి. -

గిరిజన మహిళలను దూషిస్తే కేసు నమోదు చేయరా?

‘‘యానాదోళ్ల అమ్మాయి తెదేపాలో చేరారు. ఆమె నెత్తిన రూపాయి పెడితే ఐదు పైసలు విలువ చేయరు. గతంలో వాలంటీరుగా ఉంటే.. గౌతమ్బాబు ఆత్మకూరు ఛైర్పర్సన్గా చేశారు. -

చెల్లెమ్మలకు ఏం సమాధానం చెబుతారు జగన్?

‘మీ ఆడబిడ్డలం కొంగు చాచి అడుగుతున్నాం. న్యాయం చేయండి. ఒకవైపు రాజశేఖరరెడ్డి బిడ్డ ఎన్నికల్లో నిలబడింది.. మరోవైపు రాజశేఖరరెడ్డి తమ్ముడు వివేకా హత్య కేసులో నిందితుడు బరిలో ఉన్నారు. -

జగన్.. మరీ ఇంత బరితెగింపా?

నా ఎస్సీలు.. అంటూ నిత్యం మైకు ముందు దళితులపై ప్రేమ ఒలకబోస్తున్నట్లు నటించే జగన్ నిజస్వరూపం ఏమిటో మరోసారి బయటపడింది. -

మహాత్ముడు మన్నించినా.. ప్రజలు క్షమించరు!

ఎన్టీఆర్ జిల్లా నందిగామలో వైకాపా అభ్యర్థి మొండితోక జగన్మోహనరావు నామినేషన్ ర్యాలీ సందర్భంగా బుధవారం ఆ పార్టీ నాయకులు, కార్యకర్తలు హంగామా సృష్టించారు.

తాజా వార్తలు (Latest News)

-

ఈనాడు.నెట్లో టాప్ 10 వార్తలు @ 1 PM

-

కోటక్ బ్యాంకు షేరు ఢమాల్.. రూ.37,500 కోట్ల సంపద ఆవిరి!

-

కొండచరియల బీభత్సం.. చైనా సరిహద్దుల్లోని జిల్లాకు దేశంతో సంబంధాలు కట్

-

ఆడి కార్ల ధర పెంపు.. ఎప్పటి నుంచంటే?

-

కేంద్రమంత్రి ఆడియో క్లిప్ లీక్ చేయమన్నారు: రాజస్థాన్ మాజీ సీఎం గహ్లోత్పై ఆరోపణలు

-

ఫోన్ ట్యాపింగ్ కేసులో కీలక పరిణామం.. నిందితులపై సైబర్ టెర్రరిజం సెక్షన్లు

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()