పీపీఎఫ్ తో పిల్లల చదువులు?

పీపీఎఫ్ ఖాతాకి ఉన్న ప్రత్యేకతల వలన , దీనిని ఎలా ఉపయోగించుకోవచ్చో చూద్దాం..........

పీపీఎఫ్ ఖాతాను 15 సంవత్సరాలు కొనసాగించాలి. ఆ తరువాత ప్రతి ఐదు సంవత్సరాలకు పొడిగించుకోవచ్చు. ఈ ఖాతాలో జమ చేసే సొమ్ము కు సెక్షన్ 80సి కింద ఆదాయపు పన్ను మినహాయింపు లభిస్తుంది. ప్రతి సంవత్సరం జమ అయ్యే వడ్డీ ఫై , పాక్షిక నగదు ఉపసంహరణఫై పన్ను ఉండదు. ఒక్క ఆదాయపు పన్ను శాఖ వారికి తప్ప, ఎవరూ దీనినుండి సొమ్ము రాబట్టుకోలేరు. ఏడవ ఆర్ధిక సంవత్సరం నుండి పాక్షిక నగదు ఉపసంహరణ చేసుకోవచ్చు. అయితే క్రితం సంవత్సర చివరిలో ఉన్న నిల్వపైగానీ లేదా అంతకు మునుపు నాలుగు సంవత్సరాల క్రితం ఉన్న నిల్వ ఫై గానీ, ఏది తక్కువైతే, దానిపై 50 శాతం వరకు పాక్షిక నగదు ఉపసంహరణ చేసుకోవచ్చు.

ఈ ఉపసంహరించుకున్న మొత్తాన్ని పిల్లల స్కూల్ / కాలేజీ ఫీజులకు, గృహ రుణ ముందస్తు చెల్లింపులకు, విహార యాత్రలకు , ఇంటి మరమ్మతులకు వగైరా వాటి కొరకు వినియోగించుకోవచ్చు. ప్రస్తుతం ఆదాయపు పన్ను చట్టం సెక్షన్ 80సి కింద వార్షికంగా రూ 1.50 లక్షల వరకు మినహాయింపు పొందవచ్చు. దీనిని ప్రతి ఐదు సంవత్సరాలకు పెంచుతారని అంచనా వేయడమైనది. ప్రతి నెలా 5వ తేదీకల్లా జమచేయడంవలన నెల మొత్తానికి వడ్డీ పొందవచ్చు. ఏప్రిల్ నెలలో పాక్షిక ఉపసంహరణ చేసినట్లు అంచనా. వార్షిక వడ్డీ రేటును 8 శాతంగా లెక్కించడమైనది.

ఉదా : రేఖ, రామ్ లకు ఒక ఏడాది బాబు ఉన్నాడు. ఐదు సంవత్సరాల తరువాత ఒక మంచి స్కూల్ లో చేర్పించాలని భావిస్తున్నారు. ఆ స్కూల్ లో మొదటి సంవత్సరంలో జేర్పించటానికి ఫీజు రూ . 75వేలు . 10శాతం ద్రవ్యోల్బణంతో ఐదు సంవత్సరాల తరువాత , ఫీజు రూ 1.20లక్షలు. పుస్తకాలు, యూనిఫామ్ వంటివి మరొక రూ 20 వేలు ఉండవచ్చని అంచనా. మొదటి సంవత్సరానికి రూ1.5 లక్ష వరకు అవసరం. ఆ తరువాతి సంవత్సరం నుండి స్కూల్ ఖర్చులు 10 శాతం పెరుగుతాయని అంచనా. ఇవిగాక, స్కూల్ లో జరిగే కార్యక్రమాలకు, పర్యటనలకు మరికొంత సొమ్ము కావాలి. ప్రతి సంవత్సరం బాబు చదువుకు ఎటువంటి ఆర్ధిక ఇబ్బంది లేకుండా ఉండేందుకు వారు పీపీఎఫ్ ఖాతాని ఉపయోగించుకోవాలి అనుకున్నారు.

అవసరం ఉన్న మేరకు మాత్రమే నగదు ఉపసంహరించుకుని , మిగిలినదానిని ఖాతాలో ఉంచడం ద్వారా చక్రవడ్డీ ఫై పన్ను మినహాయింపును కూడా పొందదలిచారు.

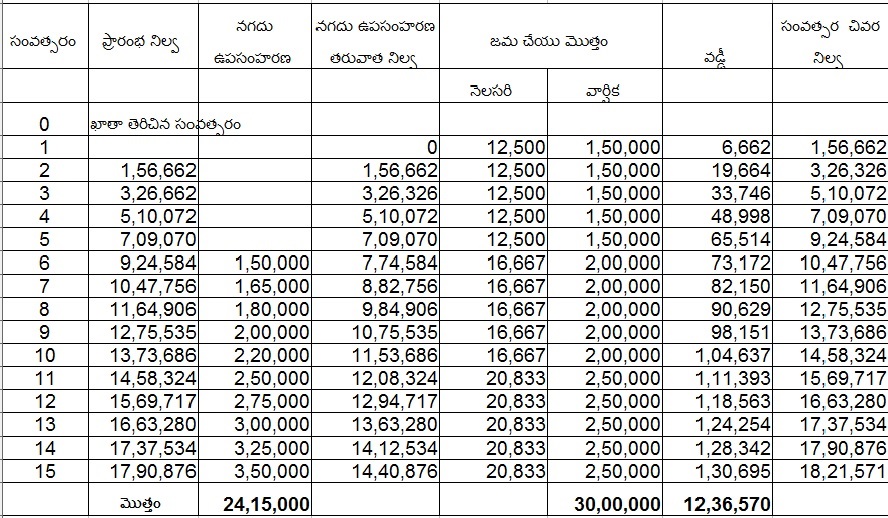

ఇన్ని సదుపాయాలున్న ఈ ఖాతా నుంచి ఎప్పుడు ఎంత మొత్తం తీసుకోవచ్చో ఈ కింది పట్టిక ద్వారా తెలుసుకుందాం.

అవసరం ఉన్నవరకే పాక్షిక ఉపసంహరణ చేసి, మిగిలిన సొమ్మును ఖాతాలో ఉంచవచ్చు. దీని వాళ్ళు అధిక వడ్డీతో పాటు పన్ను మినహాయింపు పొందవచ్చు.

పట్టికలో చెప్పిన ప్రకారం మొదటి ఐదు సంవత్సరాలు ప్రతి నెలా రూ 12,500 (వార్షికంగా రూ 1.50 లక్షలు ) జమ చేస్తారు. ప్రభుత్వం ప్రతి ఐదు సంవత్సరాలకు సెక్షన్ 80సి కింద పరిధిని పెంచుతుందని అంచనా వేయడమైనది. 15 సంవత్సరాల తరువాత ఉన్న నిల్వను బాబు ఉన్నత చదువుల కోసం వాడవచ్చు. లేదా 15 సంవత్సరాల తరువాత కూడా ఖాతాను ఐదు సంవత్సరాల చొప్పున పొడిగించుకోవచ్చు. ప్రతి ఒక్కరు స్వల్పకాలిక లక్ష్యాలకు రికరింగ్ డిపాజిట్ ఖాతాను, దీర్ఘకాల లక్ష్యాల కోసం పీ పీ ఎఫ్, ఎన్ పీ ఎస్, మ్యూచువల్ ఫండ్స్ లలో మదుపు చేసి అధిక రాబడి పొందవచ్చు. చివరి వరకు పధకాలను కొనసాగించాలి. ప్రతి సంవత్సరం మదుపును పెంచాలి.

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

తాజా వార్తలు (Latest News)

-

బతిమాలినా..భయపెట్టినా.. ఉండేదేలే..!

-

విదేశాలకు వెళ్లాల్సింది.. అనంతలోకాలకు..

-

ఎండలో తిరుగుతున్నారా.. జాగ్రత్త!

-

లాభాల్లో దేశీయ స్టాక్ మార్కెట్ సూచీలు.. 22,400 ఎగువనే నిఫ్టీ

-

నా జీవితాన్ని నాశనం చేసింది నువ్వే.. వైకాపా ఎమ్మెల్యే భార్యను నిలదీసిన మహిళ

-

అమెరికా వైదొలగితే.. ప్రపంచానికి ఎవరు నాయకత్వం వహిస్తారు?: బైడెన్

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()