Income Tax: పన్ను విధానం కొత్తదా? పాతదా? ఏది మేలు?

పన్ను గణన సంక్లిష్టమైన వ్యవహారమే. మీ వయసు, ఎంత సంపాదిస్తారు, పొదుపు, పెట్టుబడులు, ఖర్చులు ఇలా అనేక అంశాలపై ఆధారపడి దీన్ని లెక్కించాల్సి ఉంటుంది.

పన్ను గణన సంక్లిష్టమైన వ్యవహారమే. మీ వయసు, ఎంత సంపాదిస్తారు, పొదుపు, పెట్టుబడులు, ఖర్చులు ఇలా అనేక అంశాలపై ఆధారపడి దీన్ని లెక్కించాల్సి ఉంటుంది. చాలామంది పన్ను చెల్లింపుదారులు తాము ఆర్జించే ఆదాయంపై పన్ను ఎంత పడుతుంది, తగ్గించుకునేందుకు ఏం చేయాలి? అని చూస్తుంటారు. సులభంగా పన్నును లెక్కించేందుకు ఉన్న మార్గాలను స్వాగతిస్తుంటారు. తాజాగా కేంద్ర బడ్జెట్లో ప్రతిపాదించిన కొత్త పన్నుల విధానంలో మార్పులు ఇప్పుడు చర్చనీయాంశంగా మారాయి. పాత, కొత్త పన్నుల విధానాల్లో దేన్ని ఎంచుకుంటే భారం తగ్గుతుందన్నది తెలుసుకునే ప్రయత్నం చేద్దాం.

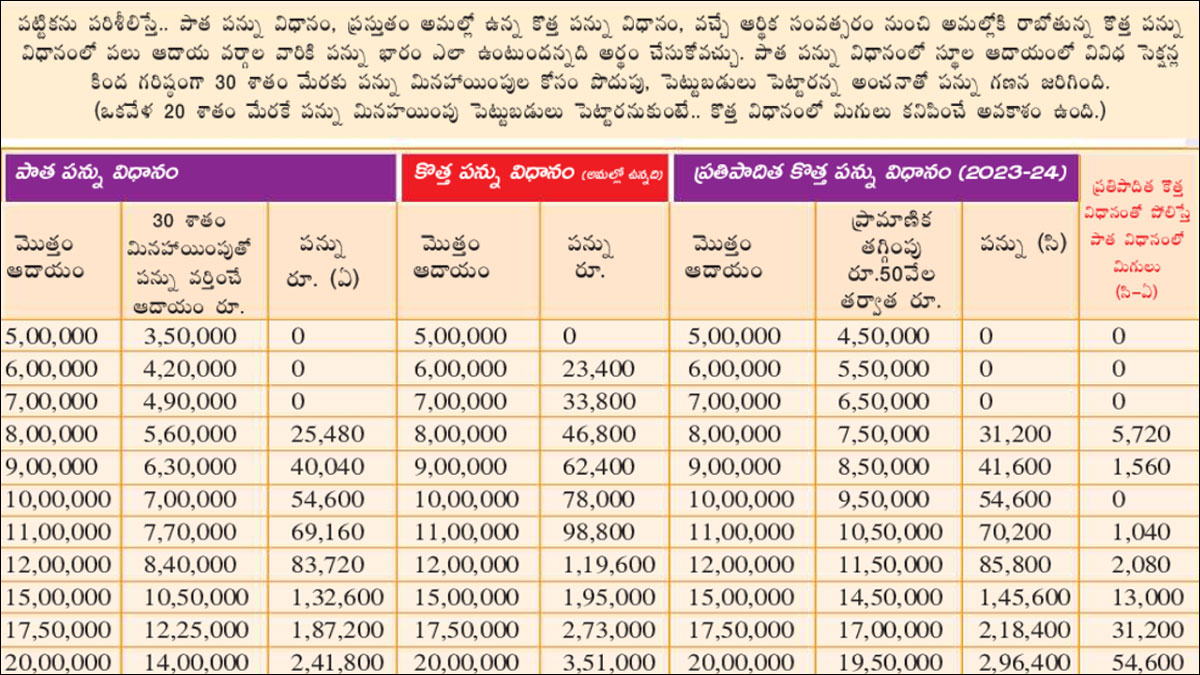

ఆదాయపు పన్నుల విధానాన్ని సరళీకృతం చేసే దిశగా గత కొన్నేళ్లుగా ఎన్నో మార్పులు జరుగుతూనే ఉన్నాయి. ఆదాయపు పన్ను శ్లాబులను సవరించడం, మినహాయింపుల పరిమితిని పెంచడం, కొత్త సెక్షన్లను తీసుకురావడంలాంటివి గతంలో ఉండేవి. 2020-21 బడ్జెట్లో ప్రతిపాదించిన కొత్త పన్ను విధానంలో ఎలాంటి మినహాయింపులతో పనిలేకుండా వచ్చిన ఆదాయానికి వర్తించే శ్లాబుల ప్రకారం నేరుగా పన్ను చెల్లించే వీలును తీసుకొచ్చారు. పాత పన్ను విధానం-కొత్త పన్ను విధానంలో కావాల్సింది ఎంచుకునే వీలుంది. కానీ, చాలామందికి సెక్షన్ 80సీలో రూ.1,50,000, ఇంటి రుణం వడ్డీ రూ.2,00,000, సెక్షన్ 80డీ కింద రూ.25,000, విద్యా రుణం వడ్డీ చెల్లింపు, ఎన్పీఎస్లాంటివి ఉండటంతో కొత్త పన్ను విధానంతో పోలిస్తే మినహాయింపులను క్లెయిం చేసుకునేందుకు వీలున్న పాత పన్ను విధానం వైపే మొగ్గు చూపారు. ఈ ఆర్థిక సంవత్సరంలో మొత్తం రిటర్నులు దాఖలు చేసిన వారిలో 1 శాతంలోపే కొత్త పన్ను విధానాన్ని ఎంచుకున్నారు. కొత్తగా పన్ను పరిధిలోకి వచ్చే వారు, పెట్టుబడులు పెట్టలేని వారు దీన్నే ఎంచుకునేలా ప్రభుత్వం తాజా ప్రతిపాదనలు చేసింది. పైగా దీన్ని ‘డిఫాల్ట్’గా మార్చింది. అయినా ఇష్టమైనది ఎంచుకునే వీలుంది.

* నెలకు రూ.62,500 వచ్చినా...

ప్రతిపాదిత కొత్త పన్ను విధానంలో ఆదాయపు పన్ను చట్టం సెక్షన్ 115బీఏసీ ప్రకారం రూ.7లక్షల వరకూ ఎలాంటి పన్నూ వర్తించదు. రూ.50వేల ప్రామాణిక తగ్గింపునూ దీనికి వర్తింపచేశారు. దీంతో మొత్తం ఆదాయం రూ.7,50,000 వరకూ ఉన్నవారు ఎలాంటి ఆదాయపు పన్ను చెల్లించాల్సిన అవసరం లేదు. అంటే నెలకు రూ.62,500 వరకూ వేతనం ఆర్జించే వారందరూ పన్ను నుంచి మినహాయింపు పొందినట్లే. పదేళ్ల క్రితం ఈ ఆదాయానికి రూ.82,400 పన్ను చెల్లించాల్సి వచ్చేది. కొత్త పన్ను విధానంలో శ్లాబుల సంఖ్యనూ తగ్గించడం ఇక్కడ గమనార్హం. రూ.15లక్షల ఆదాయం మించిన వారికి 30 శాతం పన్ను శ్లాబును కొనసాగించారు.

* మారాల్సిందేనా?

పన్ను చెల్లింపుదారులు తక్కువ నిబంధనలు, తక్కువ పన్ను ఉండే విధానానికే ఎక్కువగా మొగ్గు చూపిస్తారు. మినహాయింపులు అధికంగా ఉన్న వారు పాత పన్ను విధానాన్ని ఎక్కువగా ఎంచుకుంటున్నారు. తక్కువ మినహాయింపులు ఉన్నవారికి అధిక ప్రయోజనాలు కల్పించే విధంగా కొత్త పన్ను విధానం ఉంది. కొత్త, పాత పన్ను విధానాన్ని పోల్చి చూసి, తక్కువ పన్ను భారం పడే విధానాన్ని ఎంచుకోవచ్చు. కొంతమందికి పాత పద్ధతే ప్రయోజనం చేకూర్చవచ్చు. ఇది పూర్తిగా వారికి ఉన్న పలు పన్ను ఆదా పెట్టుబడులు, గృహ, విద్యా రుణం వడ్డీ చెల్లింపులపై ఆధారపడి ఉంటుంది.

* 10 ఏళ్ల నుంచీ...

ప్రస్తుతం అమల్లో ఉన్న పాత పన్ను విధానం శ్లాబులను 2013లో నిర్ణయించారు. అంటే దాదాపు 10 ఏళ్ల క్రితం. అప్పటి నుంచి పెరుగుతున్న ద్రవ్యోల్బణంతో పాటు సర్దుబాటు చేయని శ్లాబుల్లోనే పన్ను చెల్లించాల్సి ఉంటుంది. పన్ను వర్తించే ఆదాయం రూ.5 లక్షలకు మించి ఆదాయం ఉంటే 20 శాతం, రూ.10 లక్షలకు మించినప్పుడు 30 శాతం వరకూ పన్ను చెల్లించాలి. కాబట్టి, ఏ విధానంలో గణించాలన్నది ఒకసారి పూర్తిగా లెక్కించుకోవాలి. ఆదాయపు పన్ను శాఖ తన పోర్టల్లో దీనికోసం ప్రత్యేకంగా కాలిక్యులేటర్నూ అందిస్తోంది. దీన్ని ఉపయోగించుకొని తగిన నిర్ణయం తీసుకోండి.

* ఒక్కమాటలో..

వచ్చే ఆర్థిక సంవత్సరం అంటే.. 2023-24లో మీ మొత్తం ఆదాయం రూ.7.5 లక్షల లోపు ఉంటే... ఎలాంటి ఆలోచన లేకుండా కొత్త పన్ను విధానాన్ని ఎంచుకోండి. మినహాయింపుల కోసం పొదుపు, పెట్టుబడి ఆధారాలను చూపించాల్సిన అవసరం లేదు.

* రూ.10 లక్షల ఆదాయం ఉండి, రూ.3 లక్షల వరకూ వివిధ మినహాయింపులు ఉన్న వారికి పాత పన్ను విధానంలో రూ.54,600 వరకూ పన్ను పడుతుంది. ప్రతిపాదిత కొత్త పన్ను విధానంలోనూ రూ.54,600 పన్ను పడుతుంది.

* తేడా ఉంది..

మొత్తం ఆదాయం అంటే ఒక ఆర్థిక సంవత్సరంలో మీరు ఆర్జించిన వేతనం, డివిడెండ్లు, వడ్డీ, అద్దె తదితర అన్ని ఆదాయాలనూ కలిపితే వచ్చేది. దీన్నే స్థూల ఆదాయంగానూ పిలుస్తారు. ఆదాయపు పన్ను చట్టం ప్రకారం పలు సెక్షన్ల కింద మినహాయింపులు పోను మిగిలిన మొత్తం పన్ను వర్తించే ఆదాయంగా లెక్కిస్తారు. దీనిపైనే శ్లాబుల ప్రకారం పన్ను విధిస్తారు.

అధిల్ శెట్టి, సీఈఓ, బ్యాంక్బజార్

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

-

Mutual Funds: స్మాల్ క్యాప్ ఫండ్లపై రాబడులివే

స్మాల్ క్యాప్ ఫండ్లలో రిస్క్ ఉన్నప్పటికీ, దీర్ఘకాలంలో గణనీయమైన రాబడిని అందించగల సామర్థ్యాన్ని కలిగి ఉన్నాయి. ఈ ఫండ్లలో మంచి ఫలితాలను అందించిన కొన్నింటిని ఇక్కడ చూడొచ్చు. -

సెకండ్ హ్యాండ్ లగ్జరీ కారు కొనుగోలు ప్రయోజనమేనా?

నాన్ లగ్జరీ కారు కొనుగోలు కంటే కొద్దిగా ఎక్కువ ఖర్చు చేస్తే అధునాతన ఫీచర్లు గల సెకండ్ హ్యాండ్ లగ్జరీ కారు కొనుగోలు చేయొచ్చు. ఇలాంటి కార్ల కొనుగోలుతో ప్రయోజనాలు ఏమైనా ఉన్నాయా అనేది చూద్దాం. -

జీవిత బీమాలో క్లెయిం సెటిల్మెంట్ ఎలా?

జీవిత బీమా క్లెయిమ్స్ సెటిల్మెంట్ అనేది బీమా సంస్థకు సంబంధించిన ముఖ్యమైన సేవల్లో కీలకమైనది. క్లెయిం సెటిల్మెంట్స్ గురించి ఇప్పుడు తెలుసుకుందాం. -

ఆరోగ్య బీమా కొనుగోలుకు వయో పరిమితి తొలగింపు

ఆరోగ్య బీమా కొనుగోలుకు ఉన్న వయో పరిమితిని ఐఆర్డీఏ తొలగించింది. దీంతో అన్ని వయసుల వారూ బీమా పాలసీని తీసుకునే అవకాశం లభించనుంది. -

ఆదాయపు పన్ను రిటర్నులు ఎప్పుడంటే...

ఆదాయపు పన్ను రిటర్నులు దాఖలు చేసేందుకు వీలుగా సంబంధిత ఐటీఆర్లను ఐటీ శాఖ అందుబాటులోకి తీసుకొచ్చింది. ఇప్పటికే పన్ను చెల్లింపుదారులకు 2023-24 ఆర్థిక సంవత్సరంలో (2024-25 మదింపు సంవత్సరం) మూలం వద్ద పన్ను కోత (టీడీఎస్)కు సంబంధించిన వివరాలను సంక్షిప్త సందేశాల రూపంలో పంపిస్తూ ఉంది -

ఆరోగ్య బీమా ప్రీమియం భారం కాకుండా

ఆర్థిక ప్రణాళికలో ఆరోగ్య బీమా పాలసీ ఎంతో కీలకంగా మారింది. ఊహించని వైద్య ఖర్చులను తట్టుకునేందుకు పూర్తి స్థాయి ఆరోగ్య బీమా పాలసీ అనివార్యం అవుతోంది. -

ఉన్నత చదువులకు భరోసానిద్దాం...

పిల్లల చదువుల ఖర్చులు ఏటా 7-10 శాతం పెరుగుతున్నాయి. మరోవైపు క్షీణిస్తున్న రూపాయి విలువ దీనికి అదనం. ఒకప్పటితో పోలిస్తే పిల్లల ఉన్నత చదువుల ప్రణాళిక ఇప్పుడు క్లిష్టంగా మారింది. -

వెండిలో పెట్టుబడి లాభమేనా?

బంగారం, వెండి.. ఈ రెండు లోహాలతో భారతీయులకు విడదీయలేని సంబంధం ఉంది. ఆభరణాలు, వస్తువుల రూపంలో వీటిని కొనుగోలు చేసేందుకు అందరూ ఆసక్తి చూపిస్తారు -

సరైన బీమా హామీ మొత్తాన్ని ఎలా ఎంచుకోవాలి?

ప్రస్తుత కాలంలో సంపాదించే ప్రతి వ్యక్తికి, ముఖ్యంగా తనపై ఆధారపడిన వారు ఉన్నప్పుడు తగిన జీవిత బీమా మొత్తం ఉండడం ఎంతో అవసరం. ఎంత బీమా ఉంటే కుటుంబ సభ్యులకు సరిపోవచ్చో ఇక్కడ చూడండి. -

ఆరోగ్య బీమా రూల్స్లో మార్పులు.. పాలసీదారులకు ప్రయోజనం

IRDAI : ఆరోగ్య బీమా పాలసీల నిబంధనల విషయంలో బీమా నియంత్రణ, అభివృద్ధి ప్రాధికార సంస్థ కొత్త నిబంధనలు తీసుకొచ్చింది. వీటి ద్వారా బీమా కస్టమర్లకు మరింత ప్రయోజనం చేకూరనుంది. -

మిడ్ క్యాప్ ఫండ్లపై రాబడులు ఎంతెంత?

దేశీయంగా పెట్టుబడులకు వివిధ మ్యూచువల్ ఫండ్ల పథకాలు ఉన్నాయి. ఈ మ్యూచువల్ ఫండ్లలో మంచి ఫలితాలను అందించిన కొన్ని మిడ్ క్యాప్ ఫండ్లను ఇక్కడ చూడొచ్చు. -

కొత్త ఏడాదిలో పన్ను విధానం ఎంచుకుంటున్నారా? ఇవి తెలుసుకున్నాకే..!

Income tax: కొత్త ఆర్థిక సంవత్సరంలో వేతన జీవులు పన్ను విధానం యాజమాన్యానికి తెలియజేయాలి. టీడీఎస్ కోసం మీకు నప్పే పన్ను విధానం ఎంచుకోవడం మంచిది. -

పదవీ విరమణ తర్వాత రూ.1 కోటి నిధి సరిపోతుందా?

చాలా మంది పదవీ విరమణ నిధికి రూ.1 కోటి సరిపోతుందని అనుకుంటారు. ఎలాంటి విషయాలు పదవీ విరమణ నిధిని, రాబడిని ప్రభావితం చేస్తాయి. రూ.1 కోటి నిధి సరిపోతుందా? లేదా? ఇక్కడ తెలుసుకోండి.. -

జీవిత బీమా.. అనుబంధ పాలసీలు తీసుకున్నారా?

ఊహించని పరిస్థితుల నుంచి మీ కుటుంబ ఆర్థిక భవిష్యత్తుకు రక్షణ కల్పించేది జీవిత బీమా. సంపాదించే ప్రతి ఒక్కరూ తన ఆర్థిక ప్రణాళికల్లో దీనికి తగిన స్థానం ఇవ్వాల్సిందే. ఆయుర్దాయం పెరుగుతోంది. అదే సమయంలో జీవన శైలీ మారుతోంది. -

లక్ష్య సాధనకు సిప్ మార్గం

స్టాక్ మార్కెట్లో చిన్న మొత్తాలతోనూ మదుపు చేసేందుకు క్రమానుగత పెట్టుబడి విధానం (సిప్) తోడ్పడుతుంది. గతంతో పోలిస్తే ఇప్పుడు సిప్ ద్వారా మదుపు చేసే వారు పెరిగారు. యాంఫీ గణాంకాల ప్రకారం చూస్తే.. గత నెలలో దాదాపు 42.87 లక్షల కొత్త సిప్ ఖాతాలు ప్రారంభమయ్యాయి. -

విహార యాత్రలో ధీమాగా

వేసవి సెలవులు వచ్చేశాయి. ఈ కాలంలో చల్లని ప్రాంతాలకు వెళ్లేందుకు చాలామంది ఆసక్తి చూపిస్తుంటారు. ఇందులో చాలామంది విదేశాలకు వెళ్లేవారూ ఉంటారు. ఈ నేపథ్యంలో విదేశీ ప్రయాణాల్లో అనుకోని అవాంతరాలు, అనారోగ్యం వచ్చినప్పుడు తోడుండేలా బీమా తీసుకోవడం మంచిది. -

టర్మ్ బీమా ప్రీమియంలు ఎంతెంత?

చిన్న వయసులోనే జీవిత బీమా తీసుకుంటే ప్రీమియం తక్కువగా ఉంటుంది. వివిధ బీమా సంస్థలు వసూలు చేసే ప్రీమియంలు ఎంతెంతున్నాయో ఇక్కడ చూడండి. -

రెగ్యులర్ Vs డైరెక్ట్ మ్యూచువల్ ఫండ్.. ఏది బెటర్?

Mutual Funds: మ్యూచువల్ ఫండ్లలో మదుపర్లకు రెండు రకాల పథకాలు అందుబాటులో ఉంటాయి. వాటిలో ఏది ఎంచుకోవాలో చాలా మందికి అవగాహన ఉండదు. -

వివిధ లార్జ్ క్యాప్ ఫండ్లపై రాబడులు ఇలా ఉన్నాయి

3, 5, 10 సంవత్సరాల్లో అత్యుత్తమ పనితీరు కనబరిచిన లార్జ్ క్యాప్ మ్యూచువల్ ఫండ్ పథకాలు ఇక్కడ ఉన్నాయి. -

స్థిరాస్తుల్లో మదుపు చేద్దామా

పెట్టుబడులు పెట్టేందుకు అనేక మార్గాలు అందుబాటులో ఉన్నాయి. షేర్లు, బాండ్లు, ఫిక్స్డ్ డిపాజిట్లలాంటి పెట్టుబడి పథకాలు, బంగారం, స్థిరాస్తుల వరకూ ఎన్నో విస్తృత శ్రేణి ఎంపికలు ఉన్నాయి. -

ఓటీపీ ఆ అంకెలు జాగ్రత్త

ఒక్క క్లిక్తో కావాల్సినవన్నీ కొనేస్తున్నాం. బ్యాంకింగ్ లావాదేవీలన్నీ చేసేస్తున్నాం. వీటన్నింటికీ ఆరంకెల ఓటీపీ (వన్ టైమ్ పాస్వర్డ్) చాలు.. ఇంత సౌలభ్యంతోపాటు, కొన్ని ప్రమాదాలూ పొంచి ఉన్నాయి

తాజా వార్తలు (Latest News)

-

బ్యాంకింగ్ స్టాక్స్లో కొనుగోళ్ల మద్దతు.. రాణించిన సూచీలు

-

ఐసీఐసీఐ, యెస్ బ్యాంక్లో మే 1 నుంచి కొత్త సర్వీస్ ఛార్జీలు!

-

విజయ్ మాల్యా అప్పుడు అలా అనడంతోనే..: కుంబ్లే

-

ఎక్స్ట్రా ఫీజుతో జొమాటోలో ఇక ఫాస్ట్ డెలివరీలు సేవలు..!

-

మస్క్ పేరుతో మస్కా.. మహిళకు రూ.41 లక్షలకు సైబర్ నేరగాడు టోకరా

-

మాజీ క్రికెటర్పై చిరుత దాడి.. కాపాడిన పెంపుడు శునకం

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()