Tax Planning: ఈ ఏడాదే ఉద్యోగంలో చేరారా? పన్ను మాటేంటి?

కొత్తగా ఉద్యోగంలో చేరిన వారు పన్ను ప్లాన్ చేసే ముందు తెలుసుకోవాల్సిన ముఖ్యమైన అంశాలను చూద్దాం.

ఇంటర్నెట్ డెస్క్: నేటి రోజుల్లో యువత మంచి ప్రతిభ కనబరుస్తున్నారు. దీంతో ప్రారంభంలోనే ఆరేడంకెల వేతనంతో ఉద్యోగంలో చేరుతున్నారు. ఇది హర్షించదగిన విషయం. అయితే, పరిమితికి మించిన ఆదాయం ఉన్నప్పుడు పన్ను చెల్లించాలి. మన దేశంలో రూ.2.50 లక్షలకు మించి ఆదాయం ఉన్నవారు అందరూ పన్ను రిటర్నులను ఫైల్ చేయాలి. అందువల్ల పన్ను భారం తగ్గించుకోవాలంటే పన్ను ఆదా చేసే పెట్టుబడులను ఎంచుకోవాలి. మరో మూడు నెలల్లో ఆర్థిక సంవత్సరం ముగియనుందున పన్ను ఆదా కోసం ప్లాన్ చేసుకోవాలి. పన్ను రిటర్నులు దాఖలు చేయడంలో ఏయే అంశాలను పరిగణనలోకి తీసుకోవాలో ఇప్పుడు చూద్దాం.

కొత్తగా ఉద్యోగంలో చేరిన వారు తెలుసుకోవాల్సిన అంశాలు..

పే స్లిప్..

ముందుగా మీ జీతం స్లిప్ (పే స్లిప్)ను అర్థం చేసుకోండి. శాలరీ స్లిప్లో సీటీసీ (కాస్ట్ టు కంపెనీ), అంటే సంస్థకు అయ్యే ఖర్చు ఉంటుంది. ఇందులో ప్రాథమిక వేతనంతో పాటు డీఏ, హెచ్ఆర్ఏ, ప్రావిడెంట్ ఫండ్ సహకారం, ఎల్టీఏ.. ఇలా సంస్థ మీపై ఖర్చుచేసే మొత్తం ఇందులో ఉంటుంది. మీరు మొదటి నెల జీతం తీసుకోగానే వచ్చిన పే స్లిప్ను అనుసరించి ఎంత వరకు ఆదాయపు పన్ను పడుతుందో అర్థంచేసుకోవచ్చు.

రిటర్నులను ఏ విధంగా ఫైల్ చేయాలి?

మీ ఐటీఆర్ (ITR)ను మీరే ఫైల్ చేసుకోవచ్చు. నేరుగా incometaxindia.gov.in వెబ్సైట్కు వెళ్లి ఫైల్ చేయవచ్చు. ఇందుకు వివిధ మార్గాలు అందుబాటులో ఉన్నాయి. లేదా చార్టర్డ్ అకౌంటెంట్ సాయం తీసుకోవచ్చు. ఇందుకోసం వారు రూ.500-1500 వరకు ఛార్జ్ చేస్తున్నారు. మీరు ఆన్లైన్ మధ్యవర్తల సాయాన్ని కూడా పరిశీలించవచ్చు. రిజిస్టర్డ్ ఇ-రిటర్న్ మధ్యవర్తుల లిస్ట్ www.tin-nsdl.comలో అందుబాటులో ఉంది. వీరిలో చాలా మంది taxspanner.com, makemyreturns.com, cleartax.in, myITreturn.com, Quicko.com వంటి ఇ-ఫైలింగ్ వెబ్సైట్లను నిర్వహిస్తున్నారు.

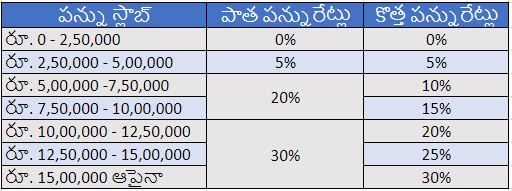

పాత పన్ను విధానం vs కొత్త పన్ను విధానం..

ప్రస్తుతం ఆదాయపు పన్ను రిటర్నులను ఫైల్ చేసేందుకు పాత, కొత్త పన్ను విధానాలు అందుబాటులో ఉన్నాయి. ఏ విధానంలో ఫైల్ చేయాలో పన్ను చెల్లింపుదారుడు ఎంచుకోవచ్చు. పాత విధానంలో మినహాయింపులను అనుమతిస్తారు. కొత్త విధానంలో మినహాయింపులను అనుమతించరు. కానీ, పాత విధానంతో పోలిస్తే కొత్త విధానంలో ఎక్కువ స్లాబ్లు అందుబాటులో ఉంటాయి. రిటర్నులను ఫైల్ చేసేందుకు ఏ విధానం మీకు అనుకూలంగా ఉంటుందో తెలుసుకుని దాన్ని ఎంచుకోవాలి.

పన్ను మినహాయింపులు..

పాత పన్ను విధానాన్ని ఎంచుకున్న వారికి కొన్ని మినహాయింపులు పొందే అవకాశం ఉంది. కొత్తగా ఉద్యోగంలో చేరిన వారికి వీటి గురించి పెద్దగా అవగాహన ఉండకపోవచ్చు. అవేంటో ముందుగా తెలుసుకోవాలి. కొన్ని ముఖ్యమైన పన్ను మినహాయింపులను ఇప్పుడు చూద్దాం.

స్డాండర్డ్ డిడక్షన్: జీతం ద్వారా ఆదాయం పొందుతున్న వ్యక్తులందరూ రూ.50 వేల స్టాండర్డ్ డిడక్షన్ క్లెయిం చేసుకోవచ్చు.

సెక్షన్ 80సీ: ఈ సెక్షన్ కింద రూ.1.50 లక్షల వరకు పన్ను మినహాయింపు పొందొచ్చు. పీపీఎఫ్, ఈక్విటీ లింక్డ్ సేవింగ్స్ స్కీమ్, ఎన్పీఎస్, జీవిత బీమా ప్రీమియం చెల్లింపులు వంటి పన్ను ఆదా పెట్టుబడులు ఈ సెక్షన్ కిందకి వస్తాయి.

ఆరోగ్య బీమా ప్రీమియంపై: సంస్థ ఇచ్చిన ఆరోగ్య బీమా కాకుండా వ్యక్తిగత ఆరోగ్య బీమా తీసుకుంటే సెక్షన్ 80D కింద గరిష్ఠంగా రూ.25 వేలు, సీనియర్ సిటిజన్లు అయిన తల్లిదండ్రుల కోసం తీసుకున్న ఆరోగ్య బీమా ప్రీమియం చెల్లింపులపై గరిష్ఠంగా రూ.50 వేల వరకు పన్ను మినహాయింపు క్లెయిం చేసుకోవచ్చు.

విద్యా రుణం: మీరు ఉన్నత విద్య కోసం తీసుకున్న రుణాన్ని చెల్లిస్తుంటే సెక్షన్ 80E కింద మినహాయంపు పొందవచ్చు.

విరాళాలపై: కంపెనీల చట్టం, 2013 ప్రకారం గుర్తింపు పొందిన సంస్థలకు ఇచ్చిన విరాళాలపై సెక్షన్ 80G కింద మినహాయింపు పొందొచ్చు.

లక్ష్యాలతో పాటు పన్ను ప్లాన్ చేయండి..

పన్ను ఆదా కోసం సకాలంలో పన్ను ప్రణాళిక చేయడం అవసరమే. అయితే, పన్ను ఆదా కోసం కాకుండా లక్ష్యాలను అనుసరించే పెట్టుబడులు ఉండాలి. మీ స్వల్పకాలిక, దీర్ఘకాలిక లక్ష్యాలను గుర్తించి వాటికి సరైన పెట్టబడి మార్గాలను ఎంచుకోవాలి. వీటితో పాటు పన్ను మినహాయింపు ప్లాన్ చేసుకోవాలి.

ఉదాహరణకు, మీరు సెక్షన్ 80C కింద పన్ను మినహాయింపు కోసం పీపీఎఫ్లో పెట్టుబడులు పెడుతున్నారనుకుందాం. ఇది 15 ఏళ్ల మెచ్యూరిటీ పీరియడ్తో వస్తుంది. కాబట్టి, అప్పటివరకు డబ్బు లాక్ అవుతుంది. ఒకవేళ రెండేళ్లలోనే మీకు డబ్బు అవసరమైతే ఇబ్బందులు పడాల్సి రావచ్చు. అందవల్ల మీ ఆర్థిక లక్ష్యాలను అనుసరించే పెట్టుబడులు ఎంచుకోవాలి.

జీవిత, ఆరోగ్య బీమా పాలసీలు..

ఈ రెండు పాలసీలు ఆర్థిక ప్రణాళికలో ముఖ్యమైనవి. ఈ రెండింటిపై చెల్లించే ప్రీమియంపై పన్ను మినహాయింపు లభిస్తుంది. అయితే, జీవిత బీమాతో పాటు రాబడి వస్తుందని చాలామంది మనీ బ్యాక్, ఎండోమెంట్, యులిప్స్ వైపు మొగ్గుచూపుతారు. కానీ, వీటిలో బీమా, రాబడి రెండూ మంచి ఫలితాలను ఇవ్వకపోవచ్చు. అందువల్ల టర్మ్ బీమా తీసుకుంటే కుంటుంబానికి రక్షణ కల్పించడంతో పాటు, పన్ను మినహాయింపులు కూడా పొందొచ్చు.

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

-

ఆదాయపు పన్ను రిటర్నులు ఎప్పుడంటే...

ఆదాయపు పన్ను రిటర్నులు దాఖలు చేసేందుకు వీలుగా సంబంధిత ఐటీఆర్లను ఐటీ శాఖ అందుబాటులోకి తీసుకొచ్చింది. ఇప్పటికే పన్ను చెల్లింపుదారులకు 2023-24 ఆర్థిక సంవత్సరంలో (2024-25 మదింపు సంవత్సరం) మూలం వద్ద పన్ను కోత (టీడీఎస్)కు సంబంధించిన వివరాలను సంక్షిప్త సందేశాల రూపంలో పంపిస్తూ ఉంది -

ఆరోగ్య బీమా ప్రీమియం భారం కాకుండా

ఆర్థిక ప్రణాళికలో ఆరోగ్య బీమా పాలసీ ఎంతో కీలకంగా మారింది. ఊహించని వైద్య ఖర్చులను తట్టుకునేందుకు పూర్తి స్థాయి ఆరోగ్య బీమా పాలసీ అనివార్యం అవుతోంది. -

ఉన్నత చదువులకు భరోసానిద్దాం...

పిల్లల చదువుల ఖర్చులు ఏటా 7-10 శాతం పెరుగుతున్నాయి. మరోవైపు క్షీణిస్తున్న రూపాయి విలువ దీనికి అదనం. ఒకప్పటితో పోలిస్తే పిల్లల ఉన్నత చదువుల ప్రణాళిక ఇప్పుడు క్లిష్టంగా మారింది. -

వెండిలో పెట్టుబడి లాభమేనా?

బంగారం, వెండి.. ఈ రెండు లోహాలతో భారతీయులకు విడదీయలేని సంబంధం ఉంది. ఆభరణాలు, వస్తువుల రూపంలో వీటిని కొనుగోలు చేసేందుకు అందరూ ఆసక్తి చూపిస్తారు -

సరైన బీమా హామీ మొత్తాన్ని ఎలా ఎంచుకోవాలి?

ప్రస్తుత కాలంలో సంపాదించే ప్రతి వ్యక్తికి, ముఖ్యంగా తనపై ఆధారపడిన వారు ఉన్నప్పుడు తగిన జీవిత బీమా మొత్తం ఉండడం ఎంతో అవసరం. ఎంత బీమా ఉంటే కుటుంబ సభ్యులకు సరిపోవచ్చో ఇక్కడ చూడండి. -

ఆరోగ్య బీమా రూల్స్లో మార్పులు.. పాలసీదారులకు ప్రయోజనం

IRDAI : ఆరోగ్య బీమా పాలసీల నిబంధనల విషయంలో బీమా నియంత్రణ, అభివృద్ధి ప్రాధికార సంస్థ కొత్త నిబంధనలు తీసుకొచ్చింది. వీటి ద్వారా బీమా కస్టమర్లకు మరింత ప్రయోజనం చేకూరనుంది. -

మిడ్ క్యాప్ ఫండ్లపై రాబడులు ఎంతెంత?

దేశీయంగా పెట్టుబడులకు వివిధ మ్యూచువల్ ఫండ్ల పథకాలు ఉన్నాయి. ఈ మ్యూచువల్ ఫండ్లలో మంచి ఫలితాలను అందించిన కొన్ని మిడ్ క్యాప్ ఫండ్లను ఇక్కడ చూడొచ్చు. -

కొత్త ఏడాదిలో పన్ను విధానం ఎంచుకుంటున్నారా? ఇవి తెలుసుకున్నాకే..!

Income tax: కొత్త ఆర్థిక సంవత్సరంలో వేతన జీవులు పన్ను విధానం యాజమాన్యానికి తెలియజేయాలి. టీడీఎస్ కోసం మీకు నప్పే పన్ను విధానం ఎంచుకోవడం మంచిది. -

పదవీ విరమణ తర్వాత రూ.1 కోటి నిధి సరిపోతుందా?

చాలా మంది పదవీ విరమణ నిధికి రూ.1 కోటి సరిపోతుందని అనుకుంటారు. ఎలాంటి విషయాలు పదవీ విరమణ నిధిని, రాబడిని ప్రభావితం చేస్తాయి. రూ.1 కోటి నిధి సరిపోతుందా? లేదా? ఇక్కడ తెలుసుకోండి.. -

జీవిత బీమా.. అనుబంధ పాలసీలు తీసుకున్నారా?

ఊహించని పరిస్థితుల నుంచి మీ కుటుంబ ఆర్థిక భవిష్యత్తుకు రక్షణ కల్పించేది జీవిత బీమా. సంపాదించే ప్రతి ఒక్కరూ తన ఆర్థిక ప్రణాళికల్లో దీనికి తగిన స్థానం ఇవ్వాల్సిందే. ఆయుర్దాయం పెరుగుతోంది. అదే సమయంలో జీవన శైలీ మారుతోంది. -

లక్ష్య సాధనకు సిప్ మార్గం

స్టాక్ మార్కెట్లో చిన్న మొత్తాలతోనూ మదుపు చేసేందుకు క్రమానుగత పెట్టుబడి విధానం (సిప్) తోడ్పడుతుంది. గతంతో పోలిస్తే ఇప్పుడు సిప్ ద్వారా మదుపు చేసే వారు పెరిగారు. యాంఫీ గణాంకాల ప్రకారం చూస్తే.. గత నెలలో దాదాపు 42.87 లక్షల కొత్త సిప్ ఖాతాలు ప్రారంభమయ్యాయి. -

విహార యాత్రలో ధీమాగా

వేసవి సెలవులు వచ్చేశాయి. ఈ కాలంలో చల్లని ప్రాంతాలకు వెళ్లేందుకు చాలామంది ఆసక్తి చూపిస్తుంటారు. ఇందులో చాలామంది విదేశాలకు వెళ్లేవారూ ఉంటారు. ఈ నేపథ్యంలో విదేశీ ప్రయాణాల్లో అనుకోని అవాంతరాలు, అనారోగ్యం వచ్చినప్పుడు తోడుండేలా బీమా తీసుకోవడం మంచిది. -

టర్మ్ బీమా ప్రీమియంలు ఎంతెంత?

చిన్న వయసులోనే జీవిత బీమా తీసుకుంటే ప్రీమియం తక్కువగా ఉంటుంది. వివిధ బీమా సంస్థలు వసూలు చేసే ప్రీమియంలు ఎంతెంతున్నాయో ఇక్కడ చూడండి. -

రెగ్యులర్ Vs డైరెక్ట్ మ్యూచువల్ ఫండ్.. ఏది బెటర్?

Mutual Funds: మ్యూచువల్ ఫండ్లలో మదుపర్లకు రెండు రకాల పథకాలు అందుబాటులో ఉంటాయి. వాటిలో ఏది ఎంచుకోవాలో చాలా మందికి అవగాహన ఉండదు. -

వివిధ లార్జ్ క్యాప్ ఫండ్లపై రాబడులు ఇలా ఉన్నాయి

3, 5, 10 సంవత్సరాల్లో అత్యుత్తమ పనితీరు కనబరిచిన లార్జ్ క్యాప్ మ్యూచువల్ ఫండ్ పథకాలు ఇక్కడ ఉన్నాయి. -

స్థిరాస్తుల్లో మదుపు చేద్దామా

పెట్టుబడులు పెట్టేందుకు అనేక మార్గాలు అందుబాటులో ఉన్నాయి. షేర్లు, బాండ్లు, ఫిక్స్డ్ డిపాజిట్లలాంటి పెట్టుబడి పథకాలు, బంగారం, స్థిరాస్తుల వరకూ ఎన్నో విస్తృత శ్రేణి ఎంపికలు ఉన్నాయి. -

ఓటీపీ ఆ అంకెలు జాగ్రత్త

ఒక్క క్లిక్తో కావాల్సినవన్నీ కొనేస్తున్నాం. బ్యాంకింగ్ లావాదేవీలన్నీ చేసేస్తున్నాం. వీటన్నింటికీ ఆరంకెల ఓటీపీ (వన్ టైమ్ పాస్వర్డ్) చాలు.. ఇంత సౌలభ్యంతోపాటు, కొన్ని ప్రమాదాలూ పొంచి ఉన్నాయి -

పన్ను ప్రణాళికకు తరుణమిదే..

ఆర్థిక సంవత్సరం ప్రారంభం కావడంతో.. ఆదాయపు పన్ను మినహాయింపుల గురించి ఆలోచించాల్సిన సమయం వచ్చేసింది. ఈ నేపథ్యంలో పాత పన్నువిధానంలోనే ముందుకెళ్లాలని ఆలోచిస్తున్న వారు -

రెస్టరంట్లో డబ్బు ఆదా చేయడానికి చిట్కాలు

ఎప్పుడైనా కుటుంబంతో కలిసి రెస్టరంట్కు వెళ్లాలనుకునేవారు బిల్లుపై తగ్గింపు పొందాలనుకుంటారు. అలాంటి వారికోసమే కొన్ని చిట్కాలు. -

ఆన్లైన్ vs ఆఫ్లైన్ బీమా.. ఏది మెరుగైనది?

ప్రస్తుతం అన్ని రకాల బీమా పాలసీలు ఆన్లైన్, ఆఫ్లైన్లో లభిస్తున్నాయి. ఇవి వినియోగదారులకు ఎలాంటి సేవలు అందిస్తాయి? ఎలా మెరుగైనవి అనేది ఇక్కడ తెలుసుకోండి. -

ఎన్పీఎస్ లాగిన్, క్రెడిట్ కార్డ్ రూల్స్.. ఏప్రిల్ 1 నుంచి రాబోతున్న మార్పులివీ..

Changes from april 1st: కొత్త ఆర్థిక సంవత్సరంలో ఆర్థిక పరమైన మార్పులు చోటుచేసుకోబోతున్నాయి. అవేంటో చూసేయండి..

తాజా వార్తలు (Latest News)

-

‘విక్రమార్కుడు’, ‘బజరంగీ భాయిజాన్’ సీక్వెల్స్ అప్డేట్.. ఎంతవరకు వచ్చాయంటే!

-

సుప్రీం లీడర్ పుట్టిన రోజే ఇరాన్పై దాడులు.. అమెరికాకు చివరి క్షణంలో తెలిసిందట!

-

ఎన్నికల కోడ్ ఉల్లంఘనపై షర్మిలకు ఈసీ నోటీసులు

-

కావ్య బాధ.. శారీలో లావణ్య, మౌనీరాయ్

-

విప్రో క్యూ4 ఫలితాలు.. లాభంలో 8 శాతం క్షీణత

-

ఎర్రకోటపై కాంగ్రెస్ జెండా ఎగరడం పక్కా: సీఎం రేవంత్రెడ్డి

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()