Fixed Deposit: ఎఫ్డీని మధ్యలోనే బ్రేక్ చేస్తున్నారా? నష్టమెంత?

ఎఫ్డీని మధ్యలోనే బ్రేక్ చేస్తే కొంత వరకు వడ్డీ కోల్పోవలసి రావడంతో పాటు పెనాల్టీ కూడా చెల్లించాల్సి వస్తుంది.

ఇంటర్నెట్ డెస్క్: మన దేశంలో అత్యంత ప్రజాదరణ పొందిన పెట్టుబడి మార్గాల్లో ఫిక్స్డ్ డిపాజిట్ (FD) ఒకటి. పెట్టుబడి పెట్టిన మొత్తంపై స్థిర రాబడి ఉండడంతో పాటు బ్యాంకుల్లో డిపాజిట్ చేస్తే వారి డబ్బు సురక్షితంగా ఉంటుందని పెట్టుబడిదారులు నమ్ముతారు. అందువల్లే చాలామంది మదుపర్లు ఫిక్స్డ్ డిపాజిట్ల వైపే మొగ్గు చూపుతుంటారు. ఇటీవలే రిజర్వు బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) రెండు సార్లు రెపోరేటును పెంచింది. దీంతో చాలా వరకు ప్రభుత్వ, ప్రైవేటు రంగ బ్యాంకులు ఫిక్స్డ్ డిపాజిట్ రేట్లను పెంచుతున్నాయి. దీంతో మరింత మంది ఫిక్స్డ్ డిపాజిట్లు చేసేందుకు సిద్ధం అవుతున్నారు. అయితే, ఫిక్స్డ్ డిపాజిట్లో లిక్విడిటీ రిస్క్ ఉంటుంది. ఎఫ్డీని మధ్యలోనే బ్రేక్ చేస్తే కొంత వరకు వడ్డీ కోల్పోవల్సి రావడంతో పాటు పెనాల్టీ కూడా చెల్లించాల్సి వస్తుంది. దీని గురించి పూర్తిగా తెలుసుకున్న తర్వాత మాత్రమే మీ నిధుల లభ్యతను అనుసరించి ఫిక్స్డ్ డిపాజిట్లను ఎంచుకోవాల్సి ఉంటుంది.

లిక్విడిటీ రిస్క్ అంటే ఏంటి?

లిక్విడిటీ అంటే నగదు లభ్యత. అవసరమైన సమయానికి ఎటువంటి ఇబ్బందులూ లేకుండా నగదు విత్డ్రా చేసుకోగలిగితే మీ పెట్టుబడులకు అధిక లిక్విడిటీ ఉందని అర్థం. సాధారణంగా బ్యాంకు పొదుపు ఖాతాల్లో ఈ సౌకర్యం ఉంటుంది. ఇందులో ఎప్పుడైనా డబ్బు డిపాజిట్ చేసుకోవచ్చు. అలాగే విత్డ్రా చేసుకోవచ్చు. ఎలాంటి ఇబ్బందులూ ఉండవు.

ఎఫ్డీలో లిక్విడిటీ రిస్క్ ఎంత వరకు ఉంటుంది?

ఫిక్స్డ్ డిపాజిట్లలో లిక్విడిటీ రిస్క్ ఉంటుంది. ఫిక్స్డ్ డిపాజిట్లలో పెట్టుబడి పెట్టినప్పుడు వాటికి కొంత మెచ్యూరిటీ వ్యవధి ఉంటుంది. ఈ వ్యవధి పూర్తయిన తర్వాత మాత్రమే వడ్డీతో పాటు డబ్బు చేతికందుతుంది. అంతకు ముందే డబ్బు అవసరమైతే ఫిక్స్డ్ డిపాజిట్లను సులభంగానే బ్రేక్ చేసే అవకాశం ఉంటుంది. అయితే బ్యాంకులు పెనాల్టీ రూపంలో కొంత మొత్తాన్ని ఛార్జ్ చేస్తాయి. వడ్డీ కూడా తగ్గే అవకాశం ఉంది. ఇది మీరు ఎంచుకున్న ఫిక్స్డ్ డిపాజిట్ను బట్టి ఉంటుంది.

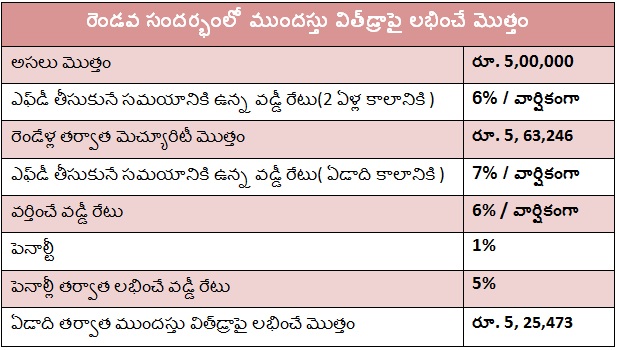

ఉదాహరణకి.. మీరు 2 ఏళ్ల కాలానికి, 7 శాతం వడ్డీ రేటు ఉన్నప్పుడు రూ.5 లక్షలు ఫిక్స్డ్ డిపాజిట్ చేశారనుకుందాం. మెచ్యూరిటీ వరకు కొనసాగిస్తే.. రూ.74,441 వడ్డీ వస్తుంది. అంటే ఏడాదికి రూ.35,930 వడ్డీ వస్తుంది. ఒక వేళ ఏడాది తర్వాత ఫిక్స్డ్ డిపాజిట్ను బ్రేక్ చేస్తే.. బ్యాంకులు రెండు రకాలుగా వడ్డీ లెక్కించే అవకాశం ఉంది.

మొదటి సందర్భంలో.. ఫిక్స్డ్ డిపాజిట్ చేసే సమయానికి రెండేళ్ల కాలానికి వడ్డీ 7 శాతం, ఏడాది కాలానికి 6.50 శాతం చొప్పున బ్యాంకు వడ్డీ ఇస్తుందనుకుందాం. ఇప్పుడు ఎఫ్డీని మధ్యలోనే బ్రేక్ చేస్తే.. డిపాజిట్ చేసే సమయానికి ఏడాది కాలానికి ఉన్న వడ్డీ రేటును లెక్కలోకి తీసుకుంటారు. ఒక సంవత్సరం డిపాజిట్లపై అప్పటికి 6.50 శాతం వడ్డీ వర్తిస్తుంది కాబట్టి.. ఇందులో పెనాల్టీని తీసివేసి వడ్డీ లెక్కిస్తారు. పెనాల్టీ 1 శాతం అనుకుంటే 6.50% - 1%=5.50% చొప్పున వడ్డీ వస్తుంది. అంటే, ఒక ఏడాది కాలానికి రూ.28,072 వడ్డీ వస్తుంది. డిపాజిట్ని మధ్యలో బ్రేక్ చేయడంలో వల్ల ఏడాది కాలానికి రూ.35,930 - రూ.28,072 = రూ.7,858 వడ్డీ కోల్పోవల్సి వస్తుంది.

రెండో సందర్భంలో.. ఎఫ్డీ బుక్ చేసుకునే సమయంలో రెండేళ్ల కాలానికి ఎఫ్డీపై వడ్డీ 6 శాతం ఉండి..ఏడాది కాలానికి 7 శాతం వడ్డీ వర్తిస్తుంది అనుకుందాం. అప్పుడు రెండేళ్ల కాలానికి వర్తించే వడ్డీని లెక్కలోకి తీసుకుంటారు. అంటే 6 శాతం వడ్డీ నుంచి 1 శాతం పెనాల్టీని తీసివేసి వడ్డీ లెక్కిస్తారు. 6% - 1%=5% వడ్డీ చొప్పున వడ్డీ వస్తుంది. అంటే ఒక ఏడాది కాలానికి రూ.25,473 వడ్డీ వస్తుంది. రెండేళ్ల కాలం డిపాజిట్ను కొనసాగించి ఉంటే 6 శాతం చొప్పున రూ.63,246 వడ్డీ వచ్చేది. అంటే ఏడాదికి రూ.30,682 వడ్డీ వస్తుంది. డిపాజిట్ని మధ్యలో బ్రేక్ చేయడం వల్ల ఏడాది కాలానికి రూ.30,682 - రూ. 25,473 = రూ.5,209 వడ్డీ కోల్పోవల్సి వస్తుంది. ఎఫ్డీని మధ్యలోనే బ్రేక్ చేయడం వల్ల ఈ రెండు సందర్భాల్లో రావాల్సిన వడ్డీ కంటే తక్కువ వడ్డీనే వస్తుంది. పైగా పెనాల్టీ రూపంలో కొంత మొత్తం కోల్పోవల్సి వస్తుంది.

గమనిక: పెనాల్టీ అనేది ఒక్కో బ్యాంకుకు ఒక్కోలా ఉంటుంది. మీరు ఎంత కాలానికి ఎఫ్డీ తీసుకుంటున్నారనే దానిపై కూడా పెనాల్టీ ఆధారపడి ఉంటుంది. అలాగే, ముందస్తు విత్డ్రా లెక్కింపు కూడా సందర్భాన్ని బట్టి మారవచ్చు. పాఠకుల అవగాహన కోసం మాత్రమే పై ఉదాహరణలో వడ్డీ రేట్లు, పెనాల్టీ వంటివి తీసుకోవడం జరిగింది. ఇవి మీరు తీసుకునే ఎఫ్డీని బట్టి, బ్యాంకును బట్టి లెక్కింపు మారొచ్చు. మీ బ్యాంకు నియమాలను అనుసరించి ఎఫ్డీ మధ్యలోనే బ్రేక్ చేస్తే ఎంత నష్టం వస్తుందో అంచనా వేయవచ్చు. మరో ముఖ్య విషయం ఏంటంటే అన్ని ఫిక్స్డ్ డిపాజిట్లలో అధిక లిక్విడిటీ సదుపాయం ఉండదు. ఒకవేళ పన్ను ఆదా ఎఫ్డీలను తీసుకుంటే వీటికి ఐదేళ్ల లాక్-ఇన్ పిరియడ్ ఉంటుంది. మెచ్యూరిటీ కంటే ముందు వీటిని విత్డ్రా చేసుకోవడం కుదరదు. వీటి నుంచి రుణం కూడా తీసుకోలేం. అందువల్ల వీటికి నగదు లభ్యత తక్కువగా ఉంటుంది.

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

తాజా వార్తలు (Latest News)

-

డ్రోన్లను కూల్చేశామన్న ఇరాన్.. ‘నో కామెంట్స్’ అంటున్న ఇజ్రాయెల్

-

ఇక్కడ ప్రభాస్, విష్ణు.. అక్కడ రజనీకాంత్, కమల్ హాసన్: వీరి చిత్రాల స్పెషల్ ఏంటంటే?

-

కొనసాగుతోన్న తొలివిడత పోలింగ్.. ఓటేసిన ప్రముఖులు

-

వినూత్న ‘సైకిల్’ ప్రచారం.. ఓటర్లను ఆకట్టుకునే యత్నం!

-

ఇరాన్-ఇజ్రాయెల్ ఉద్రిక్తతల ఎఫెక్ట్.. భారీ నష్టాల్లో మార్కెట్ సూచీలు

-

అంపైర్గా పని చేసి.. ఐపీఎల్లో అదరగొట్టి... నయా సంచలనం అశుతోష్ కథ ఇది!

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()