గృహరుణం ఇప్పుడేం చేయాలి?

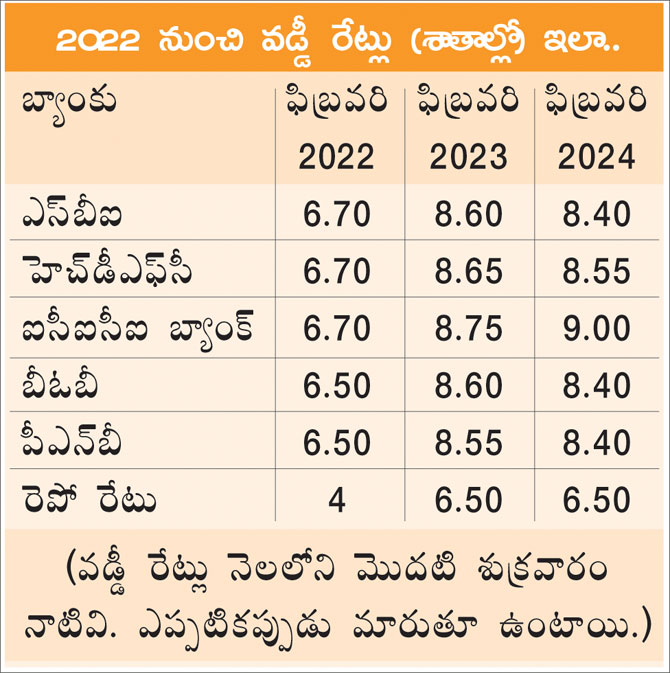

ఏడాది కాలంగా రెపో రేటు 6.50 శాతం వద్ద కొనసాగుతోంది. దీన్ని పెంచకపోవడం మంచి పరిణామమే. అదే సమయంలో ద్రవ్యోల్బణం స్థిరంగా ఉన్నప్పటికీ, వడ్డీ రేట్లను తగ్గించేంతగా సహకరించడం లేదు.

ఏడాది కాలంగా రెపో రేటు 6.50 శాతం వద్ద కొనసాగుతోంది. దీన్ని పెంచకపోవడం మంచి పరిణామమే. అదే సమయంలో ద్రవ్యోల్బణం స్థిరంగా ఉన్నప్పటికీ, వడ్డీ రేట్లను తగ్గించేంతగా సహకరించడం లేదు. ఈ నేపథ్యంలో గృహరుణం తీసుకున్న వారు.. అధిక వడ్డీ భారాన్ని భరించక తప్పని పరిస్థితులున్నాయి. మరి, ఇప్పటికే గృహరుణం తీసుకున్న, ఇల్లు కొంటున్న వారు ఏం చేయాలన్న వివరాలు తెలుసుకుందాం.

సొంతిల్లు కొనాలనే ఆలోచనతో ఉన్న వారికి రుణాలను అందించేందుకు బ్యాంకులు ముందుకు వస్తున్నాయి. రుణగ్రహీతలను ఆకట్టుకునే క్రమంలో స్వయంగా కొంత ప్రీమియంను తగ్గించుకుంటున్నాయి. 2022 ఫిబ్రవరిలో ఉన్న వడ్డీ రేట్లతో పోలిస్తే ఇప్పుడు అధికంగానే ఉన్నాయి. గత ఏడాదితో చూస్తే కాస్త తగ్గిన మాట వాస్తవం. 750కి మించి క్రెడిట్ స్కోరున్న వారికి మాత్రమే బ్యాంకులు వడ్డీ రేట్లను తగ్గిస్తుండటం ఇక్కడ గమనించాల్సిన విషయం. మహిళలు, బ్లూచిప్ కంపెనీల్లో పనిచేస్తున్న వారికి, ప్రభుత్వ ఉద్యోగులు, ప్రీమియం ఆస్తులను కొనుగోలు చేస్తున్న వారికీ గృహరుణ వడ్డీలో కొంత రాయితీ లభిస్తోంది. మరోవైపు బ్యాంకును మార్చుకున్నప్పుడూ వడ్డీ తగ్గే అవకాశం ఉంది. గుర్తుంచుకోవాల్సిన విషయం ఏమిటంటే.. ప్రస్తుతం ఇంటి రుణంపై కనీస వడ్డీ రేటు 8.30 నుంచి 8.60 శాతం మధ్యలోనే ఉంది.

ఇప్పటికే రుణం ఉంటే..

మీరు 2020కి ముందు రుణం తీసుకుంటే.. ఇప్పుడు మార్కెట్లో ఉన్న వడ్డీ రేటు కంటే అధికంగా చెల్లించే అవకాశాలున్నాయి. అక్టోబరు 2019 నుంచి బ్యాంకులు గృహరుణ వడ్డీ రేటును నిర్ణయించేందుకు రెపోను ప్రామాణికంగా తీసుకుంటున్నాయి. అంతకుముందు ఇది నిధుల ఆధారిత వడ్డీ రేటు (ఎంసీఎల్ఆర్) లేదా బేస్ రేటు ఆధారంగా ఉండేది. రెపో రేటు ఆధారిత రుణాలు అది మారినప్పుడల్లా హెచ్చుతగ్గులకు లోనవుతుంటాయి. ప్రస్తుతం తక్కువ గృహరుణ వడ్డీని తీసుకుంటున్న బ్యాంకు రుణం రెపో రేటుపై 180 బేసిస్ పాయింట్లు అధికంగా ఉంది. కానీ, కొన్ని పాత రుణాలు రెపో రేటుపై 300 బేసిస్ పాయింట్లకన్నా అధికంగా కొనసాగుతున్నాయి.

ఏం చేయాలి?

ప్రస్తుతం మీ రుణానికి వడ్డీ రేటు ఎంత ఉందో ముందుగా తెలుసుకోండి. ఇంకా ఎంత మొత్తం బాకీ ఉన్నారన్నదీ చూడండి. ఇప్పటికీ సగానికి మించి రుణం తీర్చాల్సి ఉందనుకుందాం. మీకు కొత్తగా రుణం తీసుకుంటే 50-100 బేసిస్ పాయింట్లు తక్కువ వడ్డీకే రుణం వస్తుందని అనుకుంటే.. కొత్త బ్యాంకుకు మారే విషయాన్ని పరిశీలించవచ్చు. లేదా బ్యాంకునే ఒకసారి అడిగి చూడండి. ఎంసీఎల్ఆర్ లేదా బేస్ రేటు ఆధారిత వడ్డీ చెల్లిస్తుంటే.. దానిని రెపో ఆధారిత రుణ వడ్డీ రేటుకు మార్చుకోండి. దీనికోసం కొంత రుసుము చెల్లించాల్సి ఉంటుంది. బ్యాంకును మార్చాలనుకున్నప్పుడు అనేక పత్రాలు సమర్పించాల్సి ఉంటుంది. ఫీజులూ అధికంగానే ఉంటాయి. మీరు తీసుకునే రుణంలో ఇవి 1 శాతం వరకూ ఉండొచ్చు. తక్కువ వడ్డీ రేటు ఉన్నప్పుడు ఈ ఖర్చులు ఏడాదిలో తిరిగి పొందే అవకాశం ఉంది.

మీ గృహరుణం బాకీ రూ.30 లక్షలనుకుందాం. ఇంకా పదేళ్ల వ్యవధి ఉంది. వడ్డీ రేటు 9.50 శాతం నుంచి 8.50 శాతానికి మారితే.. 10 ఏళ్లలో రూ.1,95,000 వరకూ ఆదా అవుతుంది.

ప్రభుత్వ బ్యాంకుల్లో..

మీరు ప్రభుత్వ బ్యాంకుల నుంచి గృహరుణం తీసుకున్నారా? అప్పుడు కొంత దృష్టి సారించాల్సిన అవసరం ఉంది. ప్రభుత్వ బ్యాంకుల్లో ఉన్న గృహరుణాల్లో చాలా వరకూ పాత బెంచ్మార్క్ల ఆధారంగానే ఉన్నాయని ఆర్బీఐ నివేదికలు స్పష్టం చేస్తున్నాయి. ప్రైవేటు బ్యాంకుల్లో 79 శాతం రుణాలు రెపో రేటుకు మారాయి. విదేశీ బ్యాంకుల విషయంలో ఇది 90 శాతం వరకూ ఉంది. ప్రభుత్వ బ్యాంకుల్లో 38 శాతం మాత్రమే రెపో విధానానికి మారడం గమనార్హం. 2020కి ముందు ప్రభుత్వ బ్యాంకు నుంచి రుణం తీసుకుంటే.. ఒకసారి బ్యాంకును సంప్రదించండి. రెపో రేటుకు మారేందుకు ప్రయత్నించండి.

ఇల్లు కొంటున్నారా?

గృహరుణం తీసుకొని, ఇల్లు కొనాలనే ఆలోచనలో ఉన్నారా? ముందుగా మీ అర్హత ఎంతుందో తెలుసుకోండి. క్రెడిట్ స్కోరు సరిగా ఉందా? ఇప్పటికే తీసుకున్న రుణాల వాయిదాల చెల్లింపులన్నీ సక్రమంగా ఉన్నాయా పరిశీలించండి. క్రెడిట్ కార్డు బాకీలూ ఉండకూడదు. 800కి మించి క్రెడిట్ స్కోరున్నప్పుడు బ్యాంకుతో వడ్డీ విషయంలో బేరమాడొచ్చు.

అధిల్ శెట్టి, సీఈఓ, బ్యాంక్బజార్

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

-

ఈ రుసుములు గమనించారా?

క్రెడిట్ కార్డును వాడుతున్నారా? తాజాగా వచ్చిన మీ కార్డు బిల్లును పరిశీలనగా చూశారా? చాలామంది క్రెడిట్ కార్డు బిల్లును సరిగా చూడకుండానే చెల్లిస్తుంటారు. -

బ్యాంకు అప్పు ఇవ్వనంటే...

అత్యవసరంలో కొన్నిసార్లు అప్పు చేయడం తప్పనిసరి అవుతోంది. అన్ని సందర్భాల్లోనూ బ్యాంకులు రుణం ఇవ్వకపోవచ్చు. ముఖ్యంగా వ్యక్తిగత రుణానికి సంబంధించి.. -

444 రోజుల అమృత్ వృష్టి

కొత్త పెట్టుబడి పథకాలు ఎన్ని వస్తున్నా, పెట్టుబడికీ, రాబడికీ హామీ ఉండే ఫిక్స్డ్ డిపాజిట్ల (ఎఫ్డీ) ప్రత్యేకతే వేరు. కాస్త అధిక రాబడినిచ్చే ఎఫ్డీలపై సీనియర్ సిటిజన్లతోపాటు, యువత సైతం ఆసక్తి చూపిస్తుంటారు. -

కారు రుణాలపై ఏ బ్యాంకులో వడ్డీ రేట్లు ఎంతెంత?

దాదాపుగా అన్ని బ్యాంకులు వాహన రుణాలందిస్తున్నాయి. ఈ రుణాలకై వివిధ బ్యాంకులు వసూలు చేసే వడ్డీ రేట్లు ఇక్కడ చూద్దాం. -

డీమ్యాట్ ఖాతా ఈ పొరపాట్లు చేయొద్దు

ఆర్థిక ప్రపంచంలోకి తొలి అడుగు పొదుపు ఖాతాతోనే ప్రారంభం అవుతుంది. ఇదే విధంగా స్టాక్ మార్కెట్లోకి ప్రవేశించాలనుకునే వారు డీమ్యాట్ ఖాతాతోనే తమ పెట్టుబడుల ప్రయాణాన్ని మొదలుపెడతారు. -

క్రెడిట్ కార్డులు రివార్డులు తగ్గుతున్నాయి

ఏడాది క్రితం వరకూ క్రెడిట్ కార్డులను ఎంత వాడితే.. అన్ని రివార్డు పాయింట్లు వచ్చేవి. వార్షిక రుసుములు రద్దయ్యేవి. చాలామంది వీటికోసమే డబ్బులున్నా సరే.. క్రెడిట్ కార్డులతోనే లావాదేవీలు చేసేవారు. -

స్థిరమైన రాబడి కోసం..

కెనరా రొబెకో మ్యూచువల్ ఫండ్ కొత్తగా బ్యాలెన్స్డ్ అడ్వాంటేజ్ ఫండ్ను ఆవిష్కరించింది. ‘కెనరా రొబెకో బ్యాలెన్స్డ్ అడ్వాంటేజ్ ఫండ్’ అనే ఈ పథకం ఎన్ఎఫ్ఓ ఈ నెల 26 వరకూ అందుబాటులో ఉంటుంది. -

ఇంటి పునరుద్ధరణ కోసం రుణం ఎలా పొందాలి?

ఇంటిని పునరుద్ధరించడం వల్ల దానికి మరింత ఆధునికతను జోడించవచ్చు. అయితే, దీనికి బాగానే ఖర్చవుతుంది, కాబట్టి రుణం తీసుకోవడం మేలు. ఈ రుణాన్ని పొందడానికి ఎలాంటి విషయాలను పరిగణనలోకి తీసుకోవాలో ఇక్కడ తెలుసుకుందాం. -

ఎస్బీఐ, బీఓబీ నుంచి స్పెషల్ ఎఫ్డీ స్కీమ్స్.. వారికి 7.75% వడ్డీ

SBI, BOB new FDs: ప్రభుత్వరంగ బ్యాంకులైన స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా, బ్యాంక్ ఆఫ్ బరోడా కొత్త ఫిక్స్డ్ డిపాజిట్ పథకాలను తీసుకొచ్చాయి. -

వ్యక్తిగత రుణాల వడ్డీ రేట్లు ఎంతెంత?

ప్రస్తుతం అన్ని బ్యాంకులు వ్యక్తిగత రుణాలను అందిస్తున్నాయి. వివిధ బ్యాంకులు వసూలు చేసే వడ్డీ రేట్లు ఎంతెంతో ఇక్కడ చూద్దాం... -

ఎస్బీఐ లోన్లు మరింత ప్రియం.. MCLR 10 పాయింట్లు పెంపు!

SBI Loans: రుణరేట్లను ఎస్బీఐ సవరించింది. ఎంసీఎల్ఆర్ ఆధారిత రేట్లను 0.10 శాతం మేర పెంచింది. -

ఉన్నత విద్యకు విద్యా రుణాలు ఎలా సహాయపడతాయి?

ఉన్నత విద్య సురక్షితమైన, సుసంపన్నమైన జీవితానికి ప్రవేశ ద్వారం లాంటిది. దీన్ని పొందడానికి బ్యాంకులిచ్చే విద్యారుణాలు ఎంతగానో ఉపయోగపడతాయి. -

ఫిక్స్డ్ డిపాజిట్లు.. అధిక వడ్డీ అందుతోందా?

గత కొన్నాళ్లుగా ఫిక్స్డ్ డిపాజిట్లపై అధిక వడ్డీ రేట్లు కొనసాగుతున్నాయి. చాలా బ్యాంకులు 7.15-7.25 శాతం వరకూ వడ్డీని అందిస్తున్నాయి. సీనియర్ సిటిజన్లకు దీనిపై అర శాతం అధికంగానే ఉంటుంది. -

ఆన్లైన్లో ఇన్స్టంట్ లోన్.. ఈ అంశాలు పరిశీలించాల్సిందే..!

ఆన్లైన్లో ఇన్స్టంట్ లోన్ తీసుకునే ముందు దరఖాస్తుదారులు గుర్తుంచుకోవలసిన ముఖ్య విషయాలను ఇక్కడ తెలుసుకుందాం. -

హెచ్డీఎఫ్సీ బ్యాంకు ఖాతాదారులకు అలర్ట్.. 13న ఈ సర్వీసులు పనిచేయవ్!

HDFC Bank downtime: జులై 13న హెచ్డీఎఫ్సీ బ్యాంక్ కస్టమర్లకు కొన్ని సర్వీసులు అందుబాటులో ఉండవు. ఆ వివరాలు తెలుసుకోండి. -

స్టెప్- అప్ హోమ్లోన్ గురించి తెలుసా? ఎవరికి ప్రయోజనకరం?

Step- up home loan: హోమ్లోన్ తీసుకోవాలనుకుంటున్నారా? ఇంతకీ స్టెప్- అప్ హోమ్లోన్ గురించి తెలుసా? -

విద్యుత్తు ఉపకరణాల సంస్థల్లో

విద్యుత్తు రంగంలో అనూహ్యమైన మార్పులు చోటు చేసుకుంటున్నాయి. ముఖ్యంగా విద్యుత్తు సరఫరా, పంపిణీ విభాగాల్లో ఆధునిక సాంకేతిక పరిజ్ఞాన వినియోగం పెరుగుతోంది. -

ఎఫ్డీలపై వడ్డీ రేట్లను సవరించిన ఐసీఐసీఐ బ్యాంక్

ప్రముఖ బ్యాంకింగ్ దిగ్గజం ఐసీఐసీఐ రూ.3 కోట్ల వరకు ఉన్న ఫిక్స్డ్ డిపాజిట్లపై వడ్డీ రేట్లను సవరించింది. -

క్రెడిట్ కార్డు రూల్స్లో మార్పులు.. ఈ జాబితాలో మీ బ్యాంక్ ఉందా?

Credit card rules: క్రెడిట్ కార్డులకు సంబంధించి బ్యాంకులు కొన్ని మార్పులు చేశాయి. జులై నుంచే ఆ మార్పులు అమల్లోకి రానున్నాయి. -

చికిత్స కోసం అప్పు చేస్తున్నారా?

ఆరోగ్య అత్యవసరం ఎప్పుడు ఏ రూపంలోనైనా రావచ్చు. దీనికి ఆర్థికంగా అన్ని వేళలా సిద్ధంగా ఉండాలి. ఆరోగ్య బీమా ఉన్నప్పుడు కొంత భరోసాగా ఉంటుంది. -

బంగారు రుణాలపై వడ్డీ రేట్లు ఏ బ్యాంకులో ఎంతెంత?

సురక్షితమైన రుణం కాబట్టి, బ్యాంకులు బంగారంపై సరసమైన వడ్డీ రేట్లకు వేగంగా రుణాలందిస్తున్నాయి. వివిధ బ్యాంకులు వసూలు చేసే వడ్డీ రేట్లు ఇక్కడ చూద్దాం.

తాజా వార్తలు (Latest News)

-

ఏదో ఒక పతకం కాదు.. పసిడి కొట్టడమే లక్ష్యం: గగన్ నారంగ్

-

గాజాలో సంక్షోభంపై మౌనంగా ఉండలేను.. నెతన్యాహుతో కమలా హారిస్

-

ఒలింపిక్స్ పోరులో మన భాగ్యాలు.. హైదరాబాద్లో శిక్షణ పొంది అంతర్జాతీయ స్థాయికి

-

డబ్బులు ఊరికే రావు.. మాటల మాయలో పడ్డారో.. ఇల్లు గుల్లే

-

కోకాపేట వరకు మెట్రోరైలు.. రెండోదశ ప్రతిపాదనలు సవరించిన తెలంగాణ ప్రభుత్వం

-

విశాఖ పోర్టుకు అతిపెద్ద నౌక

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()