గృహ రుణ వడ్డీ రేట్ల పెంపు ఎలాంటి ప్రభావం చూపుతుంది?

గృహ రుణ వడ్డీ రేటును 1% పెంచడం వల్ల ఇంటి కొనుగోలు స్థోమత 7.40% తగ్గుతుంది.

చాలా మంది ఇంటిని సొంతం చేసుకోవడం అనేది జీవిత కాలపు అతిపెద్ద ఆర్ధిక లక్ష్యాలలో ఒకటిగా భావిస్తారు. పిల్లల చదువులు, పెళ్లిళ్ల కన్నా కూడా ఇంటికే ఎక్కువ ఖర్చవ్వడం అందరికి తెలిసిందే. ఇల్లు కొనడం చౌక కాదని ప్రత్యేకంగా చెప్పనవసరం లేదు. కొన్ని సమయాల్లో ఇంటిని సొంతం చేసుకునే ఖర్చు మీ ప్రస్తుత వార్షిక గృహ ఆదాయానికి 10-15 రెట్లు కంటే కూడా ఎక్కువగా ఉండవచ్చు. ప్రత్యేకించి స్తిరాస్థి ధరలు ఎక్కువగా ఉన్న నగరంలో ఆస్తిని కొనాలని ఆలోచన చేస్తే చాలామంది 30 సంవత్సరాల వరకు వడ్డీతో తిరిగి చెల్లించే విధంగా ఇంటి కొనుగోలుకు గృహ రుణం తీసుకుంటారు.

గృహ రుణం తీసుకోవడం అనేది మంచి ఫ్లోర్ మీద నడిచినట్టుగా పైకి సులభంగా అనిపించవచ్చు. కానీ ఇంటిని నిర్మించాలన్నా, కొనాలన్నా..అధిక వ్యయంతో కూడుకున్నది. దీనికి గృహ రుణం తీసుకోవడం చాలా అవసరం. ఇంటి నిర్మాణానికి నిధులు కూడా ఎక్కువ మొత్తంలో అవసరం పడుతుంది. లక్షల అప్పులు ఎవరూ కూడా తీసుకోవడం కుదరదు, అలా తీసుకోవడం సమంజసం కూడా కాదు. చాలా మంది గృహ రుణాలకు బ్యాంకులనే ఆశ్రయిస్తుంటారు.

అయితే `ఎస్బీఐ`, `హెచ్డీఎఫ్సీ లిమిటెడ్`, `పంజాబ్ నేషనల్ బ్యాంకు`, `ఎల్ఐసీ హౌసింగ్ ఫైనాన్స్` దాదాపు అన్ని బ్యాంకులు, హౌసింగ్ ఫైనాన్స్ కార్పొరేషన్లు ఇటీవల వారాల్లో తమ గృహ రుణ వడ్డీ రేట్లను పైకి సవరించాయి. ఇది ఖచ్చితంగా గృహ రంగానికి సరైన చర్యగా అనిపించడం లేదు. ఎందుకంటే ఇది అంతిమంగా స్థిరాస్తి రంగం మీద ప్రభావం చూపుతుంది. ఈ పెరిగిన ఖర్చుల వల్ల కొంత మేరకు నివాస గృహల విక్రయాలు తగ్గే అవకాశముంది. గృహ పరిశ్రమ నిపుణుల అభిప్రాయం ప్రకారం గృహ రుణ వడ్డీ రేటును 1% పెంచడం వల్ల ఇంటి కొనుగోలు స్థోమత 7.4% తగ్గుతుంది. ఆర్బీఐ 0.40% రెపో రేటు పెంపు.. బ్యాంకులు, హౌసింగ్ ఫైనాన్స్ కంపెనీలు గృహ రుణ వడ్డీ రేట్లను పెంచడం..స్తిరాస్థి రంగం కొన్ని నెలల తర్వాత ఊపందుకోవడం ప్రారంభమయిన సమయంలో వచ్చింది.

స్తిరాస్థి రంగం ఇప్పుడిప్పుడే పుంజుకోవడం ప్రారంభించిన తరుణంలో, గృహ రుణ వడ్డీ రేట్ల పెరుగుదల అతితక్కువగా ఉన్నట్లు కనిపిస్తున్నప్పటికీ కొనుగోలుదారులకు ఈ పెరుగుదల మానసిక అవరోధంగా పనిచేస్తుంది. నిర్మాణ వ్యయాల పెరుగుదలతో పాటు నిర్మాణదారులు ప్రాపర్టీ ధరలను పెంచవలసి వచ్చింది. ఇది కొనుగోలుదారుల స్ఫూర్తిని దెబ్బతీస్తుంది. ముఖ్యంగా సరసమైన విభాగంలో ఇళ్ల కోసం వెతుకుతున్న వారికి బాగా ఇబ్బందే అని చెప్పవచ్చు.

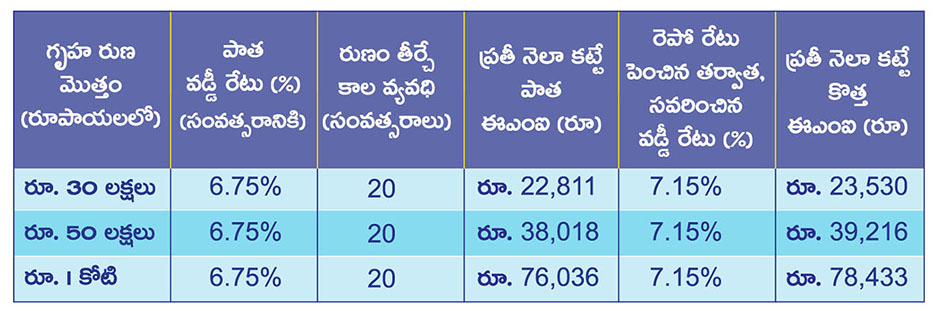

రెపో రేటుతో అనుసంధానించబడిన వివిధ గృహ రుణ మొత్తాలపై 40 బీపీఎస్ రెపో రేటు పెంపు ప్రభావంతో వడ్డీ రేట్లు పెరగడం వల్ల `ఈఎంఐ`ల పెరుగుదల ఎలా ఉంటుందో ఈ క్రింది పట్టికలో ఉంది.

ఈ గృహ రుణ వడ్డీ రేట్ల పెంపు ఖచ్చితంగా కొనుగోలుదారుల మనోభావాలపై ప్రభావం చూపుతుంది. 2 సంవత్సరాల తర్వాత ఊపందుకోవడం ప్రారంభించిన స్తిరాస్థి రంగాన్ని ప్రభావితం చేస్తుంది. దేశంలో స్తిరాస్థి రంగం అత్యధికంగా ఉపాధి కల్పించే రంగాలలో ఒకటి. ఈ పరిణామాలు తక్కువ గృహ రుణ వడ్డీ రేట్ల రోజులు ముగిసిపోయాయని కూడా సూచిస్తుంది. ఈ చర్య వాణిజ్య, రిటైల్ విభాగాల అభివృద్ధిని కూడా ప్రభావితం చేస్తుంది. గృహ కొనుగోలుదారులు మరికొంత కాలం వేచి చూసే వైఖరిని అవలంబించవచ్చని నిపుణులు పేర్కొంటున్నారు.

ఈ గృహ రుణ వడ్డీ రేట్ల పెరుగుదల సరసమైన గృహాల విభాగాన్ని మాత్రమే కాకుండా అధిక మొత్తంలో డబ్బును కలిగి ఉన్న లగ్జరీ విభాగంలో కూడా పెద్ద ప్రభావాన్ని చూపుతుంది. అందువల్ల అధిక ఈఎంఐలు, అధిక వడ్డీ మొత్తం అంతేకాకుండా, ఒక బ్యాంకు తన `ఆర్పీఎల్ఆర్`ను ఒక నెలలో 3 సార్లు పెంచినందున, ఈ చర్య భవిష్యత్తులో పెంపుదల పరిణామానికి సంబంధించి అనిశ్చితిని చూపిస్తుందని నిపుణులు పేర్కొంటున్నారు.

వడ్డీ రేట్లు పెరిగితే ప్రస్తుత గృహ రుణ దారులు ఏం చేయాలి?

ఈ రెపో రేటు పెంపుతో వడ్డీ రేటు పెరిగిన తరువాత కూడా మనం చెల్లించే `ఈఎంఐ` అంతే మొత్తంలో ఉన్నా కూడా రుణ కాలపరిమితి మాత్రం ఖచ్చితంగా పెరుగుతుంది. లేకపోతే పెరిగిన వడ్డీ రేటు అనుగుణంగా ప్రతీ నెలా మనం కట్టాల్సిన `ఈఎంఐ` మొత్తం పెరుగుతుంది. పెరిగిన `ఈఎంఐ` కట్టాల్సి ఉంటుంది. ఆర్బీఐ రెపోరేటు తరవాత సమీక్షలో 0.40% వరకు పెంపు ఉంటుందని ఇప్పటికే ఒక అంచనా ఉంది. అలాంటి పరిస్థితుల్లో గృహ రుణ ఈఎంఐలు ఈ క్రింది ఉదా: మేరకు ప్రభావితం అవుతాయి.

ఉదా: రూ. 50 లక్షలు గృహ రుణం, 20 ఏళ్లకు తీసుకున్నారనుకొందాం. వడ్డీ రేటు 7% ఉన్నప్పుడు ప్రతీ నెలా ఈఎంఐ రూ. 38,700 కట్టాల్సి ఉంటుంది. అదే వడ్డీ రేటు 1% పెరిగి 8% అయితే అదే 20 ఏళ్లకు ప్రతీ నెలా ఈఎంఐ రూ. 41,800 అవుతుంది. అంటే ప్రతీ నెలా ఈఎంఐ రూ. 3,000 అదనంగా చెల్లించాల్సి ఉంటుంది. కానీ, ఈఎంఐ రూ. 38,700 మాత్రమే చెల్లిస్తే.. 56 నెలలు అదనంగా ఈఎంఐ మొత్తాల్ని చెల్లించాలి.

మీరేం చేయాలి?

పై ఉదాహరణ లో పెరిగిన ఈఎమ్ఐ ప్రకారం మీరు 20 ఏళ్ళకి సుమారుగా రూ. 1 కోటి చెల్లిస్తే, పాత ఈఎమ్ఐ ప్రకారం పెరిగిన కాలపరిమితికి గాను సుమారుగా రూ. 1.14 కోట్లు చెల్లించాల్సి ఉంటుంది. ఈ వ్యత్యాసం రూ. 14 లక్షలు మీరు నష్టపోకుండా ఉండాలంటే ఈఎమ్ఐ పెంచుకోవడమే మేలు.

చివరిగా:

రేట్లు పెరిగిన సందర్భాల్లో బ్యాంకులు ఇప్పటికే రుణం తీసుకున్న వారిని సంప్రదించి కాలపరిమితి ని పెంచాలా లేక ఈఎమ్ఐ పెంచాలా అని ప్రశ్నించకుండా కాలపరిమితి ని పెంచుతాయి. కాబట్టి, మీరు మీ బ్యాంకుని సంప్రదించి, వారితో చర్చించి మీ నిర్ణయాన్ని తెలియజేయవచ్చు.

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

తాజా వార్తలు (Latest News)

-

ఎమ్మెల్సీ కవిత జ్యుడీషియల్ కస్టడీ పొడిగింపు

-

చైనా ఆసుపత్రిలో దారుణం.. కత్తి దాడిలో పలువురి మృతి

-

మలయాళంలో రూ.150కోట్లు కొల్లగొట్టిన మూవీ.. ఓటీటీలో స్ట్రీమింగ్ ఎప్పుడంటే?

-

ట్రేడింగ్ సమయం పొడిగింపు ఇప్పట్లో లేనట్లే..!

-

రోహిత్ శర్మను వరల్డ్ కప్ ట్రోఫీతో చూడాలని ఉంది: యువరాజ్ సింగ్

-

బెయిలిస్తే.. సీఎం విధులు నిర్వర్తించొద్దు: కేజ్రీవాల్ కేసులో సుప్రీం

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()