సొంతిల్లు కల భారమే

సొంతిల్లు, కారు సమకూర్చుకోవాలనే ఆకాంక్ష, సగటు మధ్యతరగతి వర్గీయులకు మరింత ఆర్థికభారం కానుంది. వీటి కొనుగోలుకు రుణాలపైనే అత్యధికులు ఆధారపడతారు. అయితే వడ్డీరేట్లు ప్రస్తుత ఆర్థిక సంవత్సరంలోనే 1.90 శాతం పెరగడంతో ఇప్పటికే రుణాలు తీసుకున్న వారికి నెలవారీ కిస్తీ/కాలావధి పెరగనుంది.

రెపో రేటు పెంపుతో నెలవారీ వాయిదాలు అధికం

ఈనాడు, హైదరాబాద్: సొంతిల్లు, కారు సమకూర్చుకోవాలనే ఆకాంక్ష, సగటు మధ్యతరగతి వర్గీయులకు మరింత ఆర్థికభారం కానుంది. వీటి కొనుగోలుకు రుణాలపైనే అత్యధికులు ఆధారపడతారు. అయితే వడ్డీరేట్లు ప్రస్తుత ఆర్థిక సంవత్సరంలోనే 1.90 శాతం పెరగడంతో ఇప్పటికే రుణాలు తీసుకున్న వారికి నెలవారీ కిస్తీ/కాలావధి పెరగనుంది. కొత్తగా రుణం తీసుకునేవారి సంపాదన కనుగుణంగా ‘రుణ అర్హత మొత్తం’ తగ్గే ప్రమాదం ఉంది.

కొవిడ్ పరిణామాల నేపథ్యంలో రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) రెపోరేటు (వాణిజ్య బ్యాంకులకు రుణాలిచ్చేందుకు ఆర్బీఐ వసూలు చేసే వడ్డీరేటు)ను 4 శాతం వద్ద దీర్ఘకాలం ఉంచింది. ఇందువల్ల బ్యాంకులూ తక్కువ వడ్డీకే తమ ఖాతాదార్లకు రుణాలు అందించాయి. అయితే రిటైల్ ద్రవ్యోల్బణం గరిష్ఠ లక్షిత స్థాయికి మించే ఈ ఏడాది జనవరి నుంచి కొనసాగుతున్నందున, అదుపు చేసేందుకు ఆర్బీఐ వడ్డీరేట్ల పెంచడాన్ని ఏప్రిల్లో ప్రారంభించింది. అమెరికా, ఐరోపా సహా పలు దేశాల కేంద్ర బ్యాంకుల బాటలోనే ఆర్బీఐ సాగుతోంది. గత ఏప్రిల్ నుంచి ఇప్పటికి 4 విడతల్లో రెపోరేటు 1.90 శాతం పెరిగి, 5.90 శాతానికి చేరింది. ఇప్పుడు బ్యాంకులూ తమ రెపో ఆధారిత వడ్డీ రేట్లను (ఆర్ఎల్ఎల్ఆర్) పెంచేందుకు సిద్ధం అవుతున్నాయి. అక్టోబరు 1 నుంచి తన ప్రైమ్ లెండింగ్ రేటును 50 బేసిస్ పాయింట్ల మేరకు పెంచుతున్నట్లు హెచ్డీఎఫ్సీ శుక్రవారమే ప్రకటించింది.

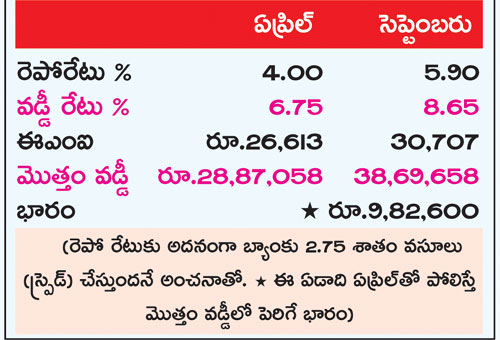

రుణ గ్రహీతలకు భారం ఎలా పెరుగుతుందంటే..

ఈ ఏడాది ఏప్రిల్లో ఒక వ్యక్తి 20 ఏళ్ల వ్యవధికి రూ.35 లక్షల రుణాన్ని తీసుకున్నాడనుకుందాం. ఏప్రిల్ నుంచి రెపోరేటు 1.90 శాతం పెరిగింది. అంటే ఏప్రిల్లో 6.75 శాతంగా ఉన్న గృహరుణ రేటు ఇప్పుడు 8.65 శాతానికి చేరే అవకాశం ఉంది. ఆ వ్యక్తి చెల్లించాల్సిన ఈఎంఐ (నెలవారీ కిస్తీ) ఎలా మారుతుందో చూద్దాం...

14 ఏళ్లు అధికంగా చెల్లించాలి: రుణ రేట్లు పెరుగుతున్నందున, అప్పు తీసుకుందామనుకునే వారు జాగ్రత్త పడాలని బ్యాంక్బజార్ సీఈఓ అధిల్ శెట్టి సూచించారు. ఇప్పటికే తీసుకున్నవారు సాధ్యమైతే, ముందుస్తుగా రుణం తీర్చేందుకు ప్రయత్నించాలని సలహా ఇచ్చారు. ‘ఒక వ్యక్తి 7 శాతం వడ్డీతో 20 ఏళ్ల వ్యవధికి రుణం తీసుకున్నారనుకుందాం. అతని ఈఎంఐ రూ.లక్షకు రూ.775 ఉంటుంది. మొత్తం వడ్డీ రూ.86,071 చెల్లించాలి. మూడు నెలలు చెల్లించాక, వడ్డీ రేటు 8.9 శాతానికి చేరిందనుకుందాం. రుణం తీరే వ్యవధి 237 నెలల నుంచి 410 నెలలకు చేరుతుంది. దాదాపు 173 నెలలు అధికం. అంటే 14.5 ఏళ్లకు సమానం. ఈ భారం తగ్గించుకోవాలంటే.. మీ ఈఎంఐకి దాదాపు 17 రెట్లు అదనంగా చెల్లించడం ఒక్కటే మార్గం. లేదా ఏడాదికోసారి ఈఎంఐకి 4.5 రెట్లు అదనంగా చెల్లించాలి’ అని ఆయన పేర్కొన్నారు.

డిపాజిటర్లకు మేలు..: వడ్డీ రేట్లు పెరుగుతున్నప్పటికీ.. రుణాలకు గిరాకీ తగ్గడం లేదని బ్యాంకర్లు చెబుతున్నారు. మరోవైపు ఆశించిన వడ్డీ లభించకపోవడంతో నిధులు డిపాజిట్ చేసేందుకు అధికులు ఆసక్తి చూపడం లేదు. రెపో పెరిగిన నేపథ్యంలో డిపాజిట్లపైనా వడ్డీ అధికం కానుంది. అక్టోబరు 1 నుంచి చిన్న మొత్తాల పొదుపు పథకాలపై వడ్డీ రేట్లను ప్రభుత్వం ఇప్పటికే పెంచింది. ఇదే తరహాలో బ్యాంకులు డిపాజిట్ రేట్లనూ పెంచేందుకు అవకాశం ఉంది. ప్రస్తుతం బ్యాంకులు 3-5 ఏళ్ల వ్యవధి డిపాజిట్లపై 6.10 శాతం వరకు వడ్డీనిస్తున్నాయి. ఇది మరో 30-40 బేసిస్ పాయింట్లు పెరిగే అవకాశం ఉంది. అంటే దాదాపు 6.40 శాతానికి చేరొచ్చు. సీనియర్ సిటిజన్లకు మరో అరశాతం వడ్డీ అధికంగా లభిస్తుంది. ఐసీఐసీఐ బ్యాంక్ వివిధ కాల వ్యవధి డిపాజిట్లపై 10-20 బేసిస్ పాయింట్లను పెంచుతున్నట్లు ప్రకటించింది.

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

-

మహిళా ఆవిష్కర్తలు పెరగాలి

మనదేశంలో మహిళా ఆవిష్కర్తల సంఖ్య తక్కువగా ఉండటం ఆందోళన కలిగిస్తోందని, ఈ అంశంపై దృష్టి సారించాల్సిన అవసరం ఉందని సుప్రీంకోర్టు మాజీ ప్రధాన న్యాయమూర్తి జస్టిస్ ఎన్.వి.రమణ అన్నారు. -

వరుస లాభాలకు విరామం

సూచీల అయిదు రోజుల లాభాల ర్యాలీకి కళ్లెం పడింది. మిశ్రమ అంతర్జాతీయ సంకేతాల నేపథ్యంలో బ్యాంకింగ్, ఫైనాన్స్ షేర్లలో మదుపర్లు లాభాలు స్వీకరించారు. -

2047 నాటికి ట్రిలియన్ డాలర్ల ఆర్థిక వ్యవస్థగా తెలంగాణ

తెలంగాణ 2047 నాటికి ఒక ట్రిలియన్ డాలర్ల (రూ.85 లక్షల కోట్ల) ఆర్థిక వ్యవస్థగా మారేందుకు భారత పరిశ్రమల సమాఖ్య(సీఐఐ) తన వంతు పాత్ర పోషిస్తుందని సీఐఐ తెలంగాణ ఛైర్మన్, భారత్ బయోటెక్ ఇంటర్నేషనల్ ఎగ్జిక్యూటివ్ డైరెక్టర్ సాయి డి ప్రసాద్ అన్నారు. -

హార్లిక్స్ ‘హెల్త్ డ్రింక్’ కాదు

హిందుస్థాన్ యునిలీవర్(హెచ్యూఎల్) తన బ్రాండ్ హార్లిక్స్ లేబుల్పై కీలక మార్పులు చేసింది. గతంలో ‘హెల్త్ ఫుడ్ డ్రింక్స్’ కేటగిరిలో ఉన్న హార్లిక్స్ను ‘ఫంక్షనల్ న్యూట్రిషనల్ డ్రింక్స్’ కేటగిరిలోకి మార్చింది. -

రిలయన్స్కు రేటింగ్ సంస్థల ‘జై’

2024 మార్చి 31తో ముగిసిన ఆర్థిక సంవత్సరానికి బలమైన ఆర్థిక ఫలితాలను ప్రకటించడంతో రిలయన్స్ ఇండస్ట్రీస్కు అంతర్జాతీయ రేటింగ్ సంస్థలు ఎస్ అండ్ పీ, ఫిచ్ జై కొట్టాయి. -

భారత జీడీపీ వృద్ధి 6.6 శాతం

ప్రస్తుత ఆర్థిక సంవత్సరం(2024-25)లో భారత జీడీపీ వృద్ధి 6.6 శాతంగా నమోదుకావొచ్చని డెలాయిట్ ఇండియా అంచనా వేసింది. -

మారుతీకి విక్రయాల జోష్

జనవరి-మార్చి త్రైమాసికంలో మారుతీ సుజుకీ ఇండియా నికర లాభం 47.8 శాతం పెరిగి రూ.3,877.70 కోట్లుగా నమోదైంది. -

హెచ్సీఎల్ టెక్ లాభం రూ.3,986 కోట్లు

దేశంలో మూడో అతిపెద్ద ఐటీ సంస్థ హెచ్సీఎల్ టెక్ జనవరి- మార్చి త్రైమాసికంలో రూ.3,986 కోట్ల నికర లాభాన్ని ప్రకటించింది. ఏడాది క్రితం ఇదే త్రైమాసికంలో కంపెనీ లాభం రూ.3,983 కోట్లుగా ఉంది. -

పూర్తి స్థాయి బ్యాంకులుగా మారేందుకు ఎస్ఎఫ్బీల నుంచి దరఖాస్తుల ఆహ్వానం

పూర్తి స్థాయి బ్యాంకులుగా మారేందుకు నిర్దేశిత అర్హతలను కలిగి ఉన్న స్మాల్ ఫైనాన్స్ బ్యాంకుల (ఎస్ఎఫ్బీ) నుంచి దరఖాస్తులను ఆహ్వానించినట్లు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బీఐ) తెలిపింది. -

సంక్షిప్త వార్తలు(6)

అపోలో హాస్పిటల్స్ ఎంటర్ప్రైజెస్ లిమిటెడ్ (ఏహెచ్ఈఎల్) అనుబంధ సంస్థ అపోలో హెల్త్కో లిమిటెడ్(అపోలో 24/7)కు రూ.2,475 కోట్ల ఈక్విటీ పెట్టుబడులు వచ్చాయి. -

బిగ్ సేవింగ్ డేస్ సేల్కు సిద్ధమైన ఫ్లిప్కార్ట్.. ఎప్పటినుంచంటే?

Flipkart: ఫ్లిప్కార్ట్ బిగ్ సేవింగ్ డేస్ సేల్ తేదీలను ప్రకటించింది. మే 3 నుంచి 9 వరకు ఈ సేల్ అందుబాటులో ఉండనుంది.

తాజా వార్తలు (Latest News)

-

అక్కడికి రాలేం.. మీరే రండి..: గేటెడ్ కమ్యూనిటీల్లో పోలింగ్ కేంద్రాలు లేనట్టే

-

పేరుకే పోలీసులు.. పుత్రరత్నం సేవలో బానిసలు

-

నాడు తండ్రులు నేడు వారసులు.. ఉమ్మడి వరంగల్ జిల్లాలో ఆసక్తికరంగా ఎన్నికల పోరు

-

వైకాపా ప్రభుత్వ విలేజీ క్లినిక్.. కాలేదు క్లిక్

-

రెండు కిలోమీటర్లకే రూ.9 వ్యత్యాసమా..!

-

ఇచ్చేది మెతుకంత.. చిందరవందరే బతుకంతా!!

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()