Financial Goal: ఆర్థిక లక్ష్యాలను సాధించడానికి ఎక్కడ మదుపు చేయాలి?

ప్రతి ఒక్కరికి కొన్ని ఆర్థిక లక్ష్యాలుంటాయి. లక్ష్యాలన్నింటికి ఒకే పొదుపు సాధనంలో మదుపు చేయలేం. వివిధ లక్ష్యాలకు ఎలాంటి మదుపు సాధనాలను ఉపయోగించుకోవాలో ఇక్కడ చూడండి..

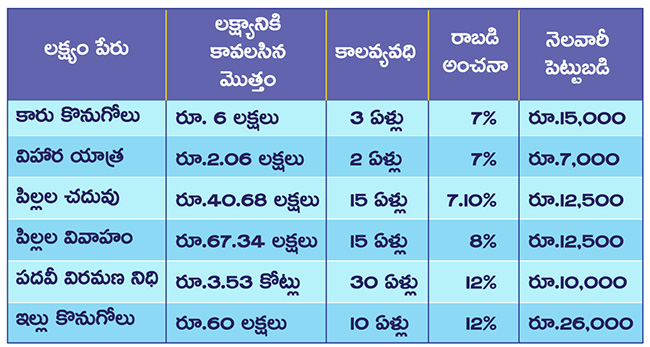

ఇంటర్నెట్ డెస్క్: ప్రతి ఒక్కరికీ జీవితంలో అనేక ఆర్థిక లక్ష్యాలుంటాయి. కారు కొనుగోలు, విహారయాత్రలకు వెళ్లడం, పిల్లలను ఉన్నత చదువులు చదివించడం, వివాహం లాంటి లక్ష్యాలు ఉంటాయి. అంతేకాకుండా జీవితంలో ముఖ్యమైన పెద్ద లక్ష్యాలైన ఇల్లు కొనుగోలు, రిటైర్మెంట్కు భారీ నిధి గురించి ప్లాన్ చేస్తుంటారు. ఈ లక్ష్యాలు నెరవేర్చుకోవడానికి ప్రతి ఒక్కరూ తమ జీవితంలో ఎంతో కొంత ప్రయత్నిస్తుంటూ ఉంటారు. అయితే, అన్ని లక్ష్యాలు నెరవేర్చుకోవడానికి ఒకే లాంటి ఇన్వెస్ట్మెంట్ పథకాలు సరిపోవు. వేర్వేరు పథకాలు అవసరం పడతాయి. ఏ ఆర్థిక లక్ష్యం నెరవేర్చుకోవడానికి ఎలాంటి మదుపు పథకం సరిపోతుందో ఇక్కడ చూడండి..

కారు కొనుగోలు

కారు కొనుగోలు అనేది ఒకప్పటి రోజుల్లో పెద్ద లక్ష్యం అయినప్పటికీ.. ప్రస్తుతం మధ్యతరగతి ఆదాయాలు గణనీయంగా పెరగడం వల్ల ఈ రోజుల్లో ఇది పెద్ద లక్ష్యం కాదు. దీనికి స్వల్ప కాల వ్యవధి 3 ఏళ్ల పాటు బ్యాంకు ఆర్డీలో పొదుపు చేసి సొంతంగానే కారు కొనుగోలు చేయొచ్చు. ప్రతి నెలా రూ.15 వేలు 7% వడ్డీ అంచనాతో బ్యాంకు ఆర్డీలో పొదుపు చేస్తే, 3 ఏళ్లకు రూ.6 లక్షలు సమకూరుతుంది. ఈ బడ్జెట్లో కార్లు అందుబాటులో ఉన్నాయి. ఒకవేళ రూ.10-12 లక్షల కారు కొనుగోలు చేయాలనుకుంటే 50% డౌన్ పేమెంట్ కట్టి, మిగిలిన మొత్తానికి గాను బ్యాంకు లోన్ తీసుకోవచ్చు. ఎక్కువ డౌన్ పేమెంట్ కట్టడం వల్ల ఈఎంఐ తగ్గుతుంది.

విహార యాత్ర

చాలా మంది తమ దైనందిన వృత్తి జీవితంలో తీరిక లేకుండా ఉంటారు. పిల్లలు కూడా చదువుల మీద దృష్టి పెట్టడం వల్ల ఖాళీగా ఉండరు. ఇటువంటి సందర్భాల్లో ఎక్కువ సెలవులు లభించినప్పుడు మానసిక ప్రశాంతత కోసం చాలా మంది టూర్లకు ప్లాన్ చేస్తుంటారు. విహార యాత్ర ఖర్చుల కోసం స్వల్పకాల వ్యవధిలో డబ్బును సమకూర్చుకోవచ్చు. ఐఆర్సీటీసీ లాంటి ట్రావెల్ ప్లానర్లు కూడా టూరిస్ట్లకు ఇబ్బంది లేకుండా దాదాపుగా అన్ని సమయల్లోనూ తగిన ప్లాన్లను సిద్ధం చేస్తుంటాయి. ప్రతి నెలా రూ.7 వేలను, 7% వడ్డీ అంచనాతో బ్యాంకు ఆర్డీలో 2 ఏళ్ల పాటు మదుపు చేస్తే, రూ.2.06 లక్షలు చేతికి వస్తుంది. ఈ మొత్తంతో నలుగురితో కూడిన కుటుంబం 10-12 రోజుల పాటు ఇతర రాష్ట్రాలకు టూర్ ప్లాన్ చేయొచ్చు. దేశంలో వివిధ ప్రాంతాల సంప్రదాయ, సంస్కృతులను తెలుసుకుంటూ సెలవులను ఆస్వాదించొచ్చు.

చదువు

ప్రస్తుతం తల్లిదండ్రులు తమ భవిష్యత్ గురించి కన్నా, పిల్లల భవిష్యత్ (చదువు) గురించి ఎక్కువ తపన పడుతున్నారు. పిల్లల ఉన్నత విద్య కూడా డబ్బుతో ముడిపడి ఉన్నదే. ఏటా విద్యా ద్రవ్యోల్బణం 10-12% పెరుగుతోంది. ఉన్నత విద్య దీర్ఘకాల ప్రణాళిక అయినప్పటికీ, ఈ ఆర్థిక ప్రణాళిక అమలు చేసేటప్పుడు రిస్కతో కూడిన ఈక్విటీల్లో పెట్టుబడులు పెట్టలేం. దీనికి పీపీఎఫ్ సరైన పథకంగా చెప్పవచ్చు. బ్యాంకు/పోస్టాఫీసులో పీపీఎఫ్ ఖాతాను ప్రారంభించొచ్చు. పిల్లల 3వ ఏట నుంచే ప్రతి సంవత్సరం రూ.1.50 లక్షలను 15 ఏళ్లు ఇన్వెస్ట్ చేస్తే, (ప్రస్తుతమున్న) 7.10% వడ్డీ అంచనాతో మొత్తం రూ.40.70 లక్షల నిధి సమకూరుతుంది. మొత్తం రాబడి పూర్తిగా పన్ను రహితం. ఈ నిధి అప్పటి ఉన్నత విద్యా ఖర్చులకు సుమారుగా సరిపోవచ్చు.

వివాహం

భారతీయ కుటుంబ వ్యవస్థలో వివాహం కీలకమైంది. వివాహంలో అనేక సంప్రదాయాలు ముడిపడి ఉన్న కారణంగా ఖర్చులు కూడా ఎక్కువే. ఆర్థిక ప్రణాళికలో వివాహ లక్ష్యానికి దీర్ఘకాలం పాటు కృషిచేయవలసి ఉంది. పిల్లలు యుక్త వయసులోకి వచ్చిన తర్వాత వివాహం ఏ సమయంలోనైనా జరగవచ్చు. బాలికల వివాహం ఖర్చుల కోసం సుకన్య సమృద్ధి యోజన (ఎస్ఎస్వై) పథకం సరైంది. బ్యాంకు/పోస్టాఫీసులో ఎస్ఎస్వై ఖాతాను ప్రారంభించొచ్చు. ఇది 21 ఏళ్ల దీర్ఘకాల పథకం అయినప్పటికీ, డిపాజిట్ను 15 ఏళ్ల పాటు చేయాలి. (మేజర్) కుమార్తెకు వివాహం చేసేటప్పుడు ఈ పథకం నుంచి డబ్బును ఎప్పుడైనా ఉపసంహరించుకోవచ్చు. ఉదాహరణకు బాలిక 3వ ఏట నుంచి ప్రతి ఏడాది రూ.1.50 లక్షలు డిపాజిట్ చేస్తే (ప్రస్తుతం ఉన్న) 8% వడ్డీ అంచనాతో.. ఆమె 24వ ఏట దాదాపు రూ.67.30 లక్షలు అందుకుంటారు. మొత్తం రాబడి పూర్తిగా పన్ను రహితం.

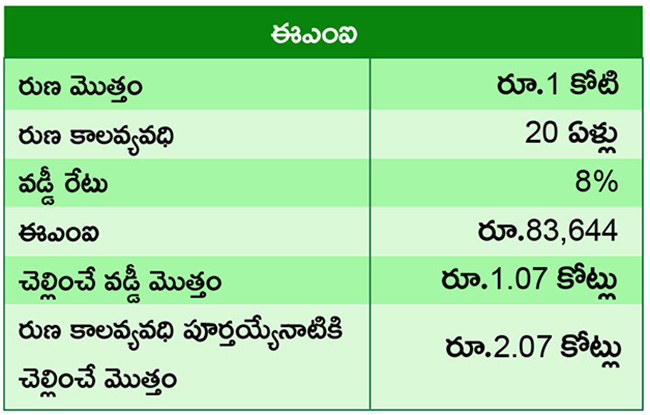

ఇల్లు

ఇల్లు కొనుగోలు అనేది జీవితంలో ఎవరికైనా ముఖ్యమైనదే. కానీ, ఇది అధిక ఖర్చుతో కూడుకున్నది. కొనుగోలుదారుడు భారీ మొత్తంలో డౌన్ పేమెంట్ను కట్టడమే కాకుండా, రుణం కూడా అధిక మొత్తంలోనే తీసుకోవలసి ఉంటుంది. ప్రస్తుతం రూ.80 లక్షలుండే ఇల్లు.. సగటు ద్రవ్యోల్బణం 7% ప్రకారం.. 10 ఏళ్ల తర్వాత రూ.1.60 కోట్లు అవుతుంది. 60 లక్షలు డౌన్ పేమెంట్ను చెల్లించి, రూ.1 కోటిని రుణం తీసుకోవచ్చు. ఇంటి కొనుగోలుకు 10 ఏళ్ల పాటు కొంత మొత్తాన్ని ఈక్విటీ మ్యూచువల్ ఫండ్లలో ‘సిప్’ ద్వారా మదుపు చేసి, దాన్ని డౌన్ పేమెంట్గా చెల్లించొచ్చు. మిగతా మొత్తాన్ని రుణంగా తీసుకుని 20 ఏళ్ల పాటు ఈఎంఐలు చెల్లించవచ్చు. డౌన్పేమెంట్కు నిధి సమకూర్చుకోవడం, రుణం తీసుకున్న తర్వాత ఎంతెంత ఈఎంఐలు చెల్లించాలో కింది పట్టికలలో ఉన్నాయి.

పదవీ విరమణ నిధి

అన్ని లక్ష్యాల కంటే పదవీ విరమణ లక్ష్యం చాలా కీలకమైంది. ఈ వయసులో ఆదాయం సరిగ్గా ఉండదు. కాబట్టి రుణం కూడా లభించదు. కష్టపడి పనిచేసి ఆదాయం సంపాదించేటప్పుడే తగిన రిటైర్మెంట్ నిధి కోసం ప్రణాళికగా వ్యవహరించాలి. ఈ ఆర్థిక లక్ష్యం చేరుకోవడానికి కనీసం 30వ ఏట నుంచే మదుపు చేయడం ప్రారంభించాలి. పదవీ విరమణ దీర్ఘకాల లక్ష్యం. కాబట్టి ఈక్విటీ మ్యూచువల్ ఫండ్లు దీనికి సరిగ్గా సరిపోతాయి. దీర్ఘకాలంలో ఈ ఫండ్ల నుంచి కనీసం 12% రాబడిని ఆశించవచ్చు. 30 ఏళ్ల పాటు ప్రతి నెలా రూ.10 వేలను సిప్ ద్వారా ఇన్వెస్ట్ చేస్తే.. 60 ఏళ్ల వయసు నాటికి దాదాపు రూ.3.50 కోట్లు అందుకోవచ్చు. అయితే, పదవీ విరమణకు 3 ఏళ్ల ముందే ఈ నిధి మొత్తాన్ని ఉపసంహరించుకుని బ్యాంకు ఎఫ్డీలలో మదుపు చేస్తే ఊహించని రిస్క్ల నుంచి కాపాడుకోవచ్చు.

పెన్షన్

పదవీ విరమణ నిధిని సమకూర్చుకున్న తర్వాత ఆ మొత్తాన్ని వివిధ ఎఫ్డీలు, రిటైర్మెంట్ పథకాల్లో భద్రపరిచి వడ్డీ తీసుకోవచ్చు. సీనియర్ సిటిజన్ సేవింగ్స్ స్కీం, వయ వందన యోజన లాంటి అనేక పథకాల్లో పెట్టుబడి పెట్టి నెల నెలా పెన్షన్ పొందొచ్చు. పదవీ విరమణ చేసిన వారు ఈక్విటీ పథకాల్లో పెట్టుబడి పెట్టకపోవడమే మేలు. సీనియర్ సిటిజన్స్కు అనేక బ్యాంకులు, ఆర్థిక సంస్థలు 7-8% వడ్డీని అందిస్తున్నాయి.

ఎన్పీఎస్

పదవీ విరమణ లక్ష్యానికి నిధులు సమకూర్చుకోవడానికి ‘ఎన్పీఎస్’ కూడా మంచి పథకమే. పదవీ విరమణ నిధులను కూడబెట్టుకుని, స్థిరమైన పెన్షన్ పొందాలనుకునే వారికి ఎన్పీఎస్ అనేది పరిగణించవలసిన పెట్టుబడి. పీఎఫ్ఆర్డీఏ నియంత్రణలో ఉండే నేషనల్ పెన్షన్ సిస్టమ్ (ఎన్పీఎస్), పౌరుల పదవీ విరమణ కోసం ఆదా చేసే లక్ష్యంతో ఒక ప్రముఖ పెట్టుబడి పథకంగా ఏర్పడింది. 18-70 సంవత్సరాల మధ్య వయసు ఉన్న ఎవరైనా ఎన్పీఎస్ ఖాతాను తెరవవచ్చు. ఎవరైనా 30 సంవత్సరాల వయసు లోపు ఎన్పీఎస్ ఖాతాను తెరిస్తే మంచి ఆర్థిక ప్రయోజనాన్ని పొందొచ్చు. వారు 60 సంవత్సరాల వయసులో ఉన్నప్పుడు ఎన్పీఎస్ మెచ్యూర్ అవుతుంది. ఎన్పీఎస్ నుంచి ముందస్తు నిష్క్రమణ అనుమతి ఉంది. కానీ, మెచ్యూరిటీకి ముందు ఉపసంహరించుకుంటే ప్రయోజనం ఉండదు. మీరు మెచ్యూరిటీ సమయంలో గరిష్ఠంగా 60% కార్పస్ విత్డ్రా చేసుకోవచ్చు. మిగిలిన 40% మొత్తాన్ని పథకంలో నిర్దేశించిన పెన్షన్ పథకాల్లో ఒకటి ఎంచుకుని, తద్వారా సాధారణ పెన్షన్ను పొందొచ్చు.

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

-

ఆరోగ్య బీమాలో నెట్వర్క్ ఆసుపత్రుల ప్రాధాన్యత ఏమిటి?

ప్రతి ఆరోగ్య బీమా సంస్థ తన పాలసీదారులకు నగదు రహిత చికిత్సనందించడానికి కొన్ని ఆసుపత్రులతో భాగస్వామ్యాన్ని (టై-అప్) కలిగి ఉంటుంది. దీని వల్ల పాలసీదారులకు ప్రయోజనమేంటో ఇక్కడ తెలుసుకుందాం.. -

తీవ్ర వ్యాధుల చికిత్సకు ఆర్థిక భరోసా

అనారోగ్యం ఎప్పుడు ఏ రూపంలో వస్తుందో చెప్పలేం. ఓవైపు పెరుగుతున్న వైద్య చికిత్స ఖర్చులతో కేవలం ఆరోగ్య బీమా పాలసీ ఒక్కటే ఉంటే సరిపోని రోజులివి. -

వేతనంలోఎంత పొదుపు చేయాలంటే

వచ్చిన ఆదాయాన్నంతా ఖర్చు చేస్తే.. భవిష్యత్ లక్ష్యాలను సాధించడం కష్టమవుతుంది. కాబట్టి, పొదుపు, పెట్టుబడులపై దృష్టి పెట్టాల్సిన అవసరం ఉంది. -

ఫిక్స్డ్ డిపాజిట్.. ఈ పత్రాలు ఇచ్చారా?

బ్యాంకులు, బ్యాంకింగేతర ఆర్థిక సంస్థల్లో ఫిక్స్డ్ డిపాజిట్లు ఉన్నాయా? వీటిపై వచ్చే వడ్డీపై మూలం వద్ద పన్ను మినహాయింపు (టీడీఎస్) విధించకుండా ఫారం 15జీ / ఫారం15హెచ్ సమర్పించేందుకు సమయం ఇదే. -

ప్రభుత్వ సంస్థల్లో

ఆదిత్య బిర్లా సన్ లైఫ్ మ్యూచువల్ ఫండ్ కొత్తగా ఒక ఈటీఎఫ్ (ఎక్స్ఛేంజ్ ట్రేడెడ్ ఫండ్) పథకాన్ని తీసుకొచ్చింది. ఆదిత్య బిర్లా సన్ లైఫ్ నిఫ్టీ పీఎస్ఈ ఈటీఎఫ్ అనే ఈ పథకం ఎన్ఎఫ్ఓ ముగింపు తేదీ ఈ నెల 16. కనీస పెట్టుబడి రూ.500. నిఫ్టీ పబ్లిక్ సెక్టార్ ఎంటర్ప్రైజెస్ (పీఎస్) ఇండెక్స్ ఆధారంగా రూపొందించిన ఓపెన్ ఎండెడ్ పథకం ఇది. -

క్రెడిట్ కార్డుల ద్వారా క్యాష్బ్యాక్ ఎలా సంపాదించాలి?

క్యాష్బ్యాక్ క్రెడిట్ కార్డులు మీరు వస్తువులను కొనుగోలు చేయడానికి మీ కార్డు స్వైప్ చేసినప్పుడు కొంత డబ్బును తిరిగి పొందేందుకు ఉపయోగపడతాయి. -

ఒకటి కంటే ఎక్కువ క్రెడిట్ కార్డులున్నాయా? ఈ ప్రయోజనాలు తెలుసా?

Credit cards: సులభంగా క్రెడిట్ కార్డులు జారీ చేస్తుండటంతో చాలా మంది ఒకటి కంటే ఎక్కువ క్రెడిట్ కార్డుల్ని ఉపయోగిస్తున్నారు. వాటిని ఎలా సమర్థంగా వినియోగించాలో తెలుసుకోండిలా.. -

సెక్షన్ 54F.. బంగారం విక్రయించి ఇల్లు కొనుగోలు చేస్తే పన్నుండదు!

Section 54F: వారసత్వంగా వచ్చిన ఆభరణాలను విక్రయించగా వచ్చిన మొత్తాన్ని ఇల్లు కొనుగోలుకు వినియోగిస్తే.. మూలధన లాభాల పన్ను వర్తించదని ఆదాయ పన్ను చట్టం సెక్షన్ 54ఎఫ్ చెబుతోంది. -

ఆరోగ్య బీమా.. ఏ వయసులోనైతే మేలు..?

ఒక వ్యక్తి యుక్త వయసులోనే ఆరోగ్య బీమా పాలసీ తీసుకోవడం వల్ల ప్రీమియం తగ్గింపు సహా అనేక ప్రయోజనాలుంటాయి. అవేంటో తెలుసుకోండి.. -

ఆరోగ్య బీమా అందరికీ అందేలా...

అందరికీ బీమా పాలసీలను అందించాలనే లక్ష్యంతో ఉన్న భారతీయ బీమా నియంత్రణ, అభివృద్ధి ప్రాధికార సంస్థ (ఐఆర్డీఏఐ) ఆరోగ్య బీమా పాలసీ నిబంధనల్లో కీలక మార్పులు తీసుకొచ్చింది. -

మ్యూచువల్ ఫండ్లు..కేవైసీని పూర్తి చేశారా?

ఆర్థిక లక్ష్యాలను సాధించే క్రమంలో పెట్టుబడులు ఎంతో కీలకం. దీర్ఘకాలంలో సంపదను సృష్టించేందుకూ ఇవి అవసరం. చాలామంది మ్యూచువల్ ఫండ్లను ఇందుకు సరైన మార్గంగా నమ్ముతున్నారు. -

పన్ను విధానం ఎంచుకుందామిలా...

ITR: గత ఆర్థిక సంవత్సరంలో ఆర్జించిన ఆదాయానికి పన్ను రిటర్నులు దాఖలు చేసేందుకు తరుణం వచ్చేసింది. ఈ నేపథ్యంలో పన్ను చెల్లింపుదారులు కొత్త, పాత పన్ను విధానంలో దేన్ని ఎంచుకోవాలన్న సందేహంలో ఉన్నారు. -

క్రెడిట్ స్కోరు పెరగాలంటే

బ్యాంకులు, ఆర్థిక సంస్థలు ఒక వ్యక్తికి రుణాన్ని ఇచ్చేటప్పుడు ముఖ్యంగా పరిశీలించేది క్రెడిట్ స్కోరు. రుణగ్రహీత చరిత్ర, అతని అర్హతను తెలుసుకునేందుకూ ఇది ఉపయోగపడుతుంది. -

Mutual Funds: స్మాల్ క్యాప్ ఫండ్లపై రాబడులివే

స్మాల్ క్యాప్ ఫండ్లలో రిస్క్ ఉన్నప్పటికీ, దీర్ఘకాలంలో గణనీయమైన రాబడిని అందించగల సామర్థ్యాన్ని కలిగి ఉన్నాయి. ఈ ఫండ్లలో మంచి ఫలితాలను అందించిన కొన్నింటిని ఇక్కడ చూడొచ్చు. -

సెకండ్ హ్యాండ్ లగ్జరీ కారు కొనుగోలు ప్రయోజనమేనా?

నాన్ లగ్జరీ కారు కొనుగోలు కంటే కొద్దిగా ఎక్కువ ఖర్చు చేస్తే అధునాతన ఫీచర్లు గల సెకండ్ హ్యాండ్ లగ్జరీ కారు కొనుగోలు చేయొచ్చు. ఇలాంటి కార్ల కొనుగోలుతో ప్రయోజనాలు ఏమైనా ఉన్నాయా అనేది చూద్దాం. -

జీవిత బీమాలో క్లెయిం సెటిల్మెంట్ ఎలా?

జీవిత బీమా క్లెయిమ్స్ సెటిల్మెంట్ అనేది బీమా సంస్థకు సంబంధించిన ముఖ్యమైన సేవల్లో కీలకమైనది. క్లెయిం సెటిల్మెంట్స్ గురించి ఇప్పుడు తెలుసుకుందాం. -

ఆరోగ్య బీమా కొనుగోలుకు వయో పరిమితి తొలగింపు

ఆరోగ్య బీమా కొనుగోలుకు ఉన్న వయో పరిమితిని ఐఆర్డీఏ తొలగించింది. దీంతో అన్ని వయసుల వారూ బీమా పాలసీని తీసుకునే అవకాశం లభించనుంది. -

ఆదాయపు పన్ను రిటర్నులు ఎప్పుడంటే...

ఆదాయపు పన్ను రిటర్నులు దాఖలు చేసేందుకు వీలుగా సంబంధిత ఐటీఆర్లను ఐటీ శాఖ అందుబాటులోకి తీసుకొచ్చింది. ఇప్పటికే పన్ను చెల్లింపుదారులకు 2023-24 ఆర్థిక సంవత్సరంలో (2024-25 మదింపు సంవత్సరం) మూలం వద్ద పన్ను కోత (టీడీఎస్)కు సంబంధించిన వివరాలను సంక్షిప్త సందేశాల రూపంలో పంపిస్తూ ఉంది -

ఆరోగ్య బీమా ప్రీమియం భారం కాకుండా

ఆర్థిక ప్రణాళికలో ఆరోగ్య బీమా పాలసీ ఎంతో కీలకంగా మారింది. ఊహించని వైద్య ఖర్చులను తట్టుకునేందుకు పూర్తి స్థాయి ఆరోగ్య బీమా పాలసీ అనివార్యం అవుతోంది. -

ఉన్నత చదువులకు భరోసానిద్దాం...

పిల్లల చదువుల ఖర్చులు ఏటా 7-10 శాతం పెరుగుతున్నాయి. మరోవైపు క్షీణిస్తున్న రూపాయి విలువ దీనికి అదనం. ఒకప్పటితో పోలిస్తే పిల్లల ఉన్నత చదువుల ప్రణాళిక ఇప్పుడు క్లిష్టంగా మారింది. -

వెండిలో పెట్టుబడి లాభమేనా?

బంగారం, వెండి.. ఈ రెండు లోహాలతో భారతీయులకు విడదీయలేని సంబంధం ఉంది. ఆభరణాలు, వస్తువుల రూపంలో వీటిని కొనుగోలు చేసేందుకు అందరూ ఆసక్తి చూపిస్తారు

తాజా వార్తలు (Latest News)

-

ఈనాడు.నెట్లో టాప్ 10 వార్తలు @ 5 PM

-

మారిన ట్రెండ్.. ఎన్నికల వేళా ఐపీఓల సందడి!

-

రోజా కామెంట్స్పై స్పందించిన గెటప్ శ్రీను.. ఏమన్నారంటే?

-

వందల మంది ‘రేవణ్ణ’ బాధితులకు.. ప్రభుత్వం ఆర్థిక సహాయం!

-

బైక్ పార్కింగ్ విషయంలో గొడవ.. తమ్ముడిని చంపిన అన్న

-

ప్రాణాలు కాపాడిన యాపిల్ వాచ్.. సీఈఓ రియాక్షన్ ఇదే..

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()