SCSS: సీనియర్ సిటిజన్ పథకంలో గరిష్ఠంగా ఎంత వడ్డీ పొందొచ్చు?

ఒక వ్యక్తి SCSSలో రూ.30 లక్షల వరకు గరిష్ఠ డిపాజిట్ చేస్తే ఎంత వడ్డీని పొందొచ్చో ఇక్కడ చూద్దాం.

ఇంటర్నెట్ డెస్క్: సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (SCSS)లో ఒక వ్యక్తి ఇప్పటివరకు రూ.15 లక్షల వరకు గరిష్ఠ డిపాజిట్ చేసే అవకాశం ఉండేది. SCSS గరిష్ఠ డిపాజిట్ పరిమితిని రూ.15 లక్షల నుంచి రూ.30 లక్షలకు పెంచుతున్నట్లు బడ్జెట్ ప్రసంగంలో ఆర్థిక మంత్రి తెలిపారు. ఈ పథకానికి ప్రభుత్వ మద్దతు ఉంది కాబట్టి డిపాజిట్ చేసిన మొత్తానికి హామీ ఉంటుంది. ఈ పథకానికి ప్రస్తుత వడ్డీ రేటు 8%. ప్రముఖ బ్యాంకులు, పోస్టాఫీసులు అందించే వడ్డీ రేట్లతో పోల్చి చూసినా కూడా SCSS వడ్డీ రేటు మెరుగ్గా ఉంది.

SCSS పథకం (5 సంవత్సరాల) మెచ్యూరిటీ వ్యవధి పూర్తయిన తర్వాత ఖాతాను మరో 3 సంవత్సరాలు పొడిగించే అవకాశం ఉంది. 60 ఏళ్లు పైబడిన ఎవరైనా పోస్టాఫీస్ లేదా బ్యాంకు నుంచి ఈ పథకంలో చేరవచ్చు. త్రైమాసిక ప్రాతిపదికన అధిక స్థిర రాబడి, సాధారణ ఆదాయం కోసం చూస్తున్న సీనియర్ సిటిజన్లకు ఈ సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ సరిపోతుంది. SCSSలో పెట్టుబడులు 1961 ఆదాయపు పన్ను చట్టం సెక్షన్ 80సి కింద సంవత్సరానికి రూ.1.50 లక్షల వరకు పన్ను మినహాయింపు అందిస్తాయి.

డిపాజిట్ గరిష్ఠ పరిమితిని ఇప్పుడు ఒక్కో ఖాతాకు రూ.30 లక్షల వరకు పెంచినందున సీనియర్ సిటిజన్లు ఇప్పుడు అధిక త్రైమాసిక ఆదాయాన్ని పొందుతారు. ఈ పథకంలో త్రైమాసిక ప్రాతిపదికన మాత్రమే వడ్డీ చెల్లిస్తారు. సగటు వడ్డీ రేటు 8% చొప్పున, రూ.30 లక్షలు డిపాజిట్ చేయడం ద్వారా త్రైమాసిక వడ్డీ ఆదాయం రూ.60,000 అవుతుంది. అంటే, రూ.30 లక్షలు డిపాజిట్ చేయడం ద్వారా నెలవారీ ఆదాయం రూ.20,000 పొందొచ్చు. ఈ డిపాజిట్ పరిమితి పెంపు ప్రభావం వల్ల సీనియర్ సిటిజన్లు మంచి రాబడిని సంపాదించి వారి పదవీ విరమణ అనంతర సమయంలో వారికి ఆర్థికంగా భరోసా ఉంటుందని, మధ్యతరగతి పెద్దలకు నేరుగా ప్రయోజనం చేకూరుతుందని సీనియర్ సిటిజన్లు భావిస్తున్నారు.

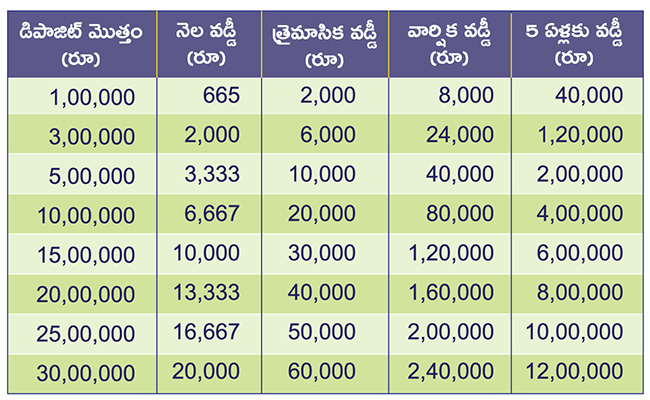

రూ.1 లక్ష నుంచి రూ.30 లక్షల వరకు డిపాజిట్ చేయడం ద్వారా సీనియర్ సిటిజన్లు 5 ఏళ్లలో ఎంత వడ్డీ ఆదాయాన్ని పొందవచ్చో ఈ కింది పట్టికలో ఉంది.

గమనిక: ఈ పథకంలో వడ్డీ త్రైమాసిక ప్రాతిపదికన మాత్రమే చెల్లిస్తారు.

Trending

గమనిక: ఈనాడు.నెట్లో కనిపించే వ్యాపార ప్రకటనలు వివిధ దేశాల్లోని వ్యాపారస్తులు, సంస్థల నుంచి వస్తాయి. కొన్ని ప్రకటనలు పాఠకుల అభిరుచిననుసరించి కృత్రిమ మేధస్సుతో పంపబడతాయి. పాఠకులు తగిన జాగ్రత్త వహించి, ఉత్పత్తులు లేదా సేవల గురించి సముచిత విచారణ చేసి కొనుగోలు చేయాలి. ఆయా ఉత్పత్తులు / సేవల నాణ్యత లేదా లోపాలకు ఈనాడు యాజమాన్యం బాధ్యత వహించదు. ఈ విషయంలో ఉత్తర ప్రత్యుత్తరాలకి తావు లేదు.

మరిన్ని

-

ఆరోగ్య బీమా.. ఏ వయసులోనైతే మేలు..?

ఒక వ్యక్తి యుక్త వయసులోనే ఆరోగ్య బీమా పాలసీ తీసుకోవడం వల్ల ప్రీమియం తగ్గింపు సహా అనేక ప్రయోజనాలుంటాయి. అవేంటో తెలుసుకోండి.. -

ఆరోగ్య బీమా అందరికీ అందేలా...

అందరికీ బీమా పాలసీలను అందించాలనే లక్ష్యంతో ఉన్న భారతీయ బీమా నియంత్రణ, అభివృద్ధి ప్రాధికార సంస్థ (ఐఆర్డీఏఐ) ఆరోగ్య బీమా పాలసీ నిబంధనల్లో కీలక మార్పులు తీసుకొచ్చింది. -

మ్యూచువల్ ఫండ్లు..కేవైసీని పూర్తి చేశారా?

ఆర్థిక లక్ష్యాలను సాధించే క్రమంలో పెట్టుబడులు ఎంతో కీలకం. దీర్ఘకాలంలో సంపదను సృష్టించేందుకూ ఇవి అవసరం. చాలామంది మ్యూచువల్ ఫండ్లను ఇందుకు సరైన మార్గంగా నమ్ముతున్నారు. -

పన్ను విధానం ఎంచుకుందామిలా...

ITR: గత ఆర్థిక సంవత్సరంలో ఆర్జించిన ఆదాయానికి పన్ను రిటర్నులు దాఖలు చేసేందుకు తరుణం వచ్చేసింది. ఈ నేపథ్యంలో పన్ను చెల్లింపుదారులు కొత్త, పాత పన్ను విధానంలో దేన్ని ఎంచుకోవాలన్న సందేహంలో ఉన్నారు. -

క్రెడిట్ స్కోరు పెరగాలంటే

బ్యాంకులు, ఆర్థిక సంస్థలు ఒక వ్యక్తికి రుణాన్ని ఇచ్చేటప్పుడు ముఖ్యంగా పరిశీలించేది క్రెడిట్ స్కోరు. రుణగ్రహీత చరిత్ర, అతని అర్హతను తెలుసుకునేందుకూ ఇది ఉపయోగపడుతుంది. -

Mutual Funds: స్మాల్ క్యాప్ ఫండ్లపై రాబడులివే

స్మాల్ క్యాప్ ఫండ్లలో రిస్క్ ఉన్నప్పటికీ, దీర్ఘకాలంలో గణనీయమైన రాబడిని అందించగల సామర్థ్యాన్ని కలిగి ఉన్నాయి. ఈ ఫండ్లలో మంచి ఫలితాలను అందించిన కొన్నింటిని ఇక్కడ చూడొచ్చు. -

సెకండ్ హ్యాండ్ లగ్జరీ కారు కొనుగోలు ప్రయోజనమేనా?

నాన్ లగ్జరీ కారు కొనుగోలు కంటే కొద్దిగా ఎక్కువ ఖర్చు చేస్తే అధునాతన ఫీచర్లు గల సెకండ్ హ్యాండ్ లగ్జరీ కారు కొనుగోలు చేయొచ్చు. ఇలాంటి కార్ల కొనుగోలుతో ప్రయోజనాలు ఏమైనా ఉన్నాయా అనేది చూద్దాం. -

జీవిత బీమాలో క్లెయిం సెటిల్మెంట్ ఎలా?

జీవిత బీమా క్లెయిమ్స్ సెటిల్మెంట్ అనేది బీమా సంస్థకు సంబంధించిన ముఖ్యమైన సేవల్లో కీలకమైనది. క్లెయిం సెటిల్మెంట్స్ గురించి ఇప్పుడు తెలుసుకుందాం. -

ఆరోగ్య బీమా కొనుగోలుకు వయో పరిమితి తొలగింపు

ఆరోగ్య బీమా కొనుగోలుకు ఉన్న వయో పరిమితిని ఐఆర్డీఏ తొలగించింది. దీంతో అన్ని వయసుల వారూ బీమా పాలసీని తీసుకునే అవకాశం లభించనుంది. -

ఆదాయపు పన్ను రిటర్నులు ఎప్పుడంటే...

ఆదాయపు పన్ను రిటర్నులు దాఖలు చేసేందుకు వీలుగా సంబంధిత ఐటీఆర్లను ఐటీ శాఖ అందుబాటులోకి తీసుకొచ్చింది. ఇప్పటికే పన్ను చెల్లింపుదారులకు 2023-24 ఆర్థిక సంవత్సరంలో (2024-25 మదింపు సంవత్సరం) మూలం వద్ద పన్ను కోత (టీడీఎస్)కు సంబంధించిన వివరాలను సంక్షిప్త సందేశాల రూపంలో పంపిస్తూ ఉంది -

ఆరోగ్య బీమా ప్రీమియం భారం కాకుండా

ఆర్థిక ప్రణాళికలో ఆరోగ్య బీమా పాలసీ ఎంతో కీలకంగా మారింది. ఊహించని వైద్య ఖర్చులను తట్టుకునేందుకు పూర్తి స్థాయి ఆరోగ్య బీమా పాలసీ అనివార్యం అవుతోంది. -

ఉన్నత చదువులకు భరోసానిద్దాం...

పిల్లల చదువుల ఖర్చులు ఏటా 7-10 శాతం పెరుగుతున్నాయి. మరోవైపు క్షీణిస్తున్న రూపాయి విలువ దీనికి అదనం. ఒకప్పటితో పోలిస్తే పిల్లల ఉన్నత చదువుల ప్రణాళిక ఇప్పుడు క్లిష్టంగా మారింది. -

వెండిలో పెట్టుబడి లాభమేనా?

బంగారం, వెండి.. ఈ రెండు లోహాలతో భారతీయులకు విడదీయలేని సంబంధం ఉంది. ఆభరణాలు, వస్తువుల రూపంలో వీటిని కొనుగోలు చేసేందుకు అందరూ ఆసక్తి చూపిస్తారు -

సరైన బీమా హామీ మొత్తాన్ని ఎలా ఎంచుకోవాలి?

ప్రస్తుత కాలంలో సంపాదించే ప్రతి వ్యక్తికి, ముఖ్యంగా తనపై ఆధారపడిన వారు ఉన్నప్పుడు తగిన జీవిత బీమా మొత్తం ఉండడం ఎంతో అవసరం. ఎంత బీమా ఉంటే కుటుంబ సభ్యులకు సరిపోవచ్చో ఇక్కడ చూడండి. -

ఆరోగ్య బీమా రూల్స్లో మార్పులు.. పాలసీదారులకు ప్రయోజనం

IRDAI : ఆరోగ్య బీమా పాలసీల నిబంధనల విషయంలో బీమా నియంత్రణ, అభివృద్ధి ప్రాధికార సంస్థ కొత్త నిబంధనలు తీసుకొచ్చింది. వీటి ద్వారా బీమా కస్టమర్లకు మరింత ప్రయోజనం చేకూరనుంది. -

మిడ్ క్యాప్ ఫండ్లపై రాబడులు ఎంతెంత?

దేశీయంగా పెట్టుబడులకు వివిధ మ్యూచువల్ ఫండ్ల పథకాలు ఉన్నాయి. ఈ మ్యూచువల్ ఫండ్లలో మంచి ఫలితాలను అందించిన కొన్ని మిడ్ క్యాప్ ఫండ్లను ఇక్కడ చూడొచ్చు. -

కొత్త ఏడాదిలో పన్ను విధానం ఎంచుకుంటున్నారా? ఇవి తెలుసుకున్నాకే..!

Income tax: కొత్త ఆర్థిక సంవత్సరంలో వేతన జీవులు పన్ను విధానం యాజమాన్యానికి తెలియజేయాలి. టీడీఎస్ కోసం మీకు నప్పే పన్ను విధానం ఎంచుకోవడం మంచిది. -

పదవీ విరమణ తర్వాత రూ.1 కోటి నిధి సరిపోతుందా?

చాలా మంది పదవీ విరమణ నిధికి రూ.1 కోటి సరిపోతుందని అనుకుంటారు. ఎలాంటి విషయాలు పదవీ విరమణ నిధిని, రాబడిని ప్రభావితం చేస్తాయి. రూ.1 కోటి నిధి సరిపోతుందా? లేదా? ఇక్కడ తెలుసుకోండి.. -

జీవిత బీమా.. అనుబంధ పాలసీలు తీసుకున్నారా?

ఊహించని పరిస్థితుల నుంచి మీ కుటుంబ ఆర్థిక భవిష్యత్తుకు రక్షణ కల్పించేది జీవిత బీమా. సంపాదించే ప్రతి ఒక్కరూ తన ఆర్థిక ప్రణాళికల్లో దీనికి తగిన స్థానం ఇవ్వాల్సిందే. ఆయుర్దాయం పెరుగుతోంది. అదే సమయంలో జీవన శైలీ మారుతోంది. -

లక్ష్య సాధనకు సిప్ మార్గం

స్టాక్ మార్కెట్లో చిన్న మొత్తాలతోనూ మదుపు చేసేందుకు క్రమానుగత పెట్టుబడి విధానం (సిప్) తోడ్పడుతుంది. గతంతో పోలిస్తే ఇప్పుడు సిప్ ద్వారా మదుపు చేసే వారు పెరిగారు. యాంఫీ గణాంకాల ప్రకారం చూస్తే.. గత నెలలో దాదాపు 42.87 లక్షల కొత్త సిప్ ఖాతాలు ప్రారంభమయ్యాయి. -

విహార యాత్రలో ధీమాగా

వేసవి సెలవులు వచ్చేశాయి. ఈ కాలంలో చల్లని ప్రాంతాలకు వెళ్లేందుకు చాలామంది ఆసక్తి చూపిస్తుంటారు. ఇందులో చాలామంది విదేశాలకు వెళ్లేవారూ ఉంటారు. ఈ నేపథ్యంలో విదేశీ ప్రయాణాల్లో అనుకోని అవాంతరాలు, అనారోగ్యం వచ్చినప్పుడు తోడుండేలా బీమా తీసుకోవడం మంచిది.

తాజా వార్తలు (Latest News)

-

ఈ చిట్టితల్లికి కష్టమొచ్చింది!

-

నేటి రాశి ఫలాలు.. 12 రాశుల ఫలితాలు ఇలా... (27/04/24)

-

విరాట్ - హార్దిక్కు నో ఛాన్స్.. ఈ లఖ్నవూ స్టార్కు ప్లేస్: భారత మాజీ క్రికెటర్

-

ఏడాదికి ‘రెండు సార్లు’ సీబీఎస్ఈ బోర్డు పరీక్షలు.. 2025 నుంచే!

-

అనుపమ ‘పరదా’.. అదితి ఆన్డ్యూటీ.. భూమీ భలే డ్రెస్సు!

-

బిగ్ సేవింగ్ డేస్ సేల్కు సిద్ధమైన ఫ్లిప్కార్ట్.. ఎప్పటినుంచంటే?

సుఖీభవ

చదువు

Powered By Margadarsi Computers

Contents of eenadu.net are copyright protected.Copy and/or reproduction and/or re-use of contents

or any part thereof, without consent of UEPL is illegal.Such persons will be prosecuted.

This website follows the DNPA Code of Ethics.

![]()